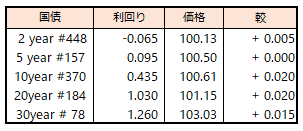

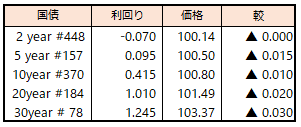

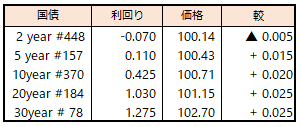

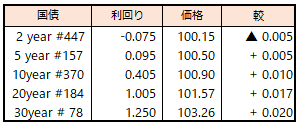

債券相場は下落。懸案の米債務上限引き上げが合意に至り、リスク選好の流れとなった上、米追加利上げ観測も根強く、売りが優勢だった。一方、日本株の大幅上昇を受けた年金のリバランス買いに対する期待など、良好な需給環境は相場全体を下支えした。

【メモ】

☆国債買入(固定利回り方式,368~370回0.50%)落札金額0億円 / 国債買入(固定利回り方式,359回0.50%)落札金額0億円。

☆日銀買入オペ(定例)3-5年5000億円、5-10年5750億円、10-25年2000億円、25年超1000億円。応札倍率は、それぞれ1.34、2.37、2.36、2.27倍

【来週のスケジュール】

5/29

<国内予定>

日銀国債買いオペ(3-5年,5-10年,10-25年,25年超) / 景気動向指数(3月)

<海外予定>

【米国】米休場(メモリアルデー)

【欧州】英休場(バンクホリデー)

【その他】*****

5/30

<国内予定>

2年利付国債入札 / 日銀国債買い入れ日程(6月) / 完全失業率(4月)

<海外予定>

【米国】米リッチモンド連銀総裁インタビュー(全米企業エコノミスト協会) / FHFA住宅価格指数(3月) / 主要20都市住宅価格指数(3月) / 消費者信頼感指数(5月)

【欧州】イタリア5,10年債入札 / ユーロ圏マネーサプライ(4月) / ユーロ圏景況感指数(5月) / ユーロ圏消費者信頼感指数(5月)

【その他】台北国際コンピュータ見本市(COMPUTEX)

5/31

<国内予定>

小売売上高(4月) / 鉱工業生産(4月) / 住宅着工件数(4月) / 消費者態度指数(5月) / 外国為替平衡操作の実施状況

<海外予定>

【米国】米地区連銀経済報告(ベージュブック) / ボストン連銀総裁とボウマンFRB理事のあいさつ / フィラデルフィア連銀総裁講演 / 米求人件数(4月)

【欧州】ECB金融安定報告 / 北大西洋条約機構(NATO)外相会合 / ドイツ7年債入札 / 独失業率(5月) / 独CPI(5月)

【その他】中国製造業・非製造業PMI(5月)

6/1

<国内予定>

10年国債入札 / 日銀,債券市場サーベイ(5月調査) / 1-3月期法人企業統計

<海外予定>

【米国】財務上限問題「Xデー」 / フィラデルフィア連銀総裁講演 / 自動車販売(5月) / ADP雇用統計(5月) / 米労働生産性(1-3月,確定値) / S&Pグローバル・米製造業PMI(5月) / 米建設支出(4月) / 米ISM製造業景況指数(5月)

【欧州】ECB議事要旨(5月会合分) / S&PグローバルHCOBユーロ圏製造業PMI(5月) / ユーロ圏CPI(5月) / ユーロ圏失業率(4月)

中国財新製造業PMI指数(5月)

【その他】*****

6/2

<国内予定>

国庫短期証券(3カ月)入札 / マネタリーベース月末残高(5月) / 営業毎旬報告(5月31日現在)

<海外予定>

【米国】雇用統計(5月) / 世界銀行新総裁アジェイ・バンガ氏就任

【欧州】アジア安全保障会議(シャングリラ会合)

【その他】*****