世界的に株式のボラティリティが低水準にあります。イメージ的にはボラティリティの低下の後は上昇しか待っておらず、ボラティリティが低水準なときに株式を購入するのはそのあとにボラティリティの上昇が待ち構えてそうで怖いイメージがあります。

チャート1.各国株価指数とボラティリティ指数(2014年~)

さて、本当に株式市場のボラティリティが低い時に株式を購入するのは危険なのでしょうか?日経VIと日経平均株価を使ってみてみましょう(チャート2)。

チャート2.日経平均株価と日経VI(2001年~)

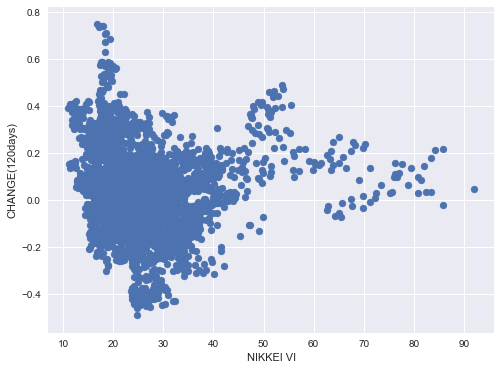

次に、日経VIの水準と120営業日後の日経平均株価の変化率をプロットしてみました。日経VIの水準が20中盤から30前半の時に急落が見られますが、20以下だとアップサイドの確率が高いように見えます。そして40以上だと、120日後の日経平均株価は若干ダウンサイドがあるものの、アップサイドの方が大きく見えます。

表1.日経VIと120営業日後の株価位置(%)

その傾向を詳細に見てみたのが以下の三つのヒストグラムです。日経VIが①20以下の場合、②20から40の場合、③40以上の場合で120日後の日経平均株価の位置がどこにあるかを見ました。

①under20

②20-40

③40-

最後にこれら3つの事例とすべての事例のリスクリターンを出してみました。すると日経VIが20-40にあるときの10日後のリターンの平均はマイナスになっていますが、20以下でも40以上でもリターンはプラスになっています。120日後のリターンの年率標準偏差は日経VIが低ければ高く、高ければ低くと、真逆の傾向を持っており、ボラティリティには逆張ると利益が得られそうな傾向が見えます。

表2.日経VIの水準とリスクリターン

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本 資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社 金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会