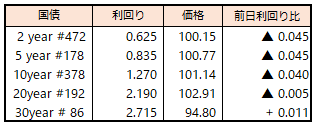

債券相場は大幅上昇。日銀が融政策決定会合で経済・物価の見通しを下方修正し、利上げのタイミングが後ろにずれ込むとの見方が広がり買いが優勢となった。5年債など中期ゾーンが大きく買われたほか、先物も4月21日以来の141円42銭の高値を付けた。

OIS市場が織り込む年内の利上げ確率も4割程度(昨日は6割強)に低下した。展望リポートでは、2%の物価目標の実現時期を1年先送りとなり、決定会合後の植田総裁会見も「ハト派」な印象が強いものの、物価2%到達時期と利上げペース後ずれは「必ずしも同じではない」とも述べ、年内の利上げ可能性にも含みを持たせた。

【メモ】

<植田総裁会見の主なポイント>(出所:Bloomberg)

<金融政策運営>

・物価目標実現のタイミングはやや後ずれしている

・経済と物価は足元までは概ねオントラックで、賃金と物価の好循環は継続

・見通し期間内に基調的な物価が目標と整合的水準になるという姿は不変

・従来以上に不確実性が大きく、中心的な見通しが変化し得ることには注意が必要

・どこで見通し実現の確度に自信を持てるのか、今の時点では何とも言えない

・中心的な見通し自体の確度が低い中で、見通しを修正する可能性がかなりある

<利上げ時期>

・次の利上げのタイミングは見通し変更の有無などで大きく前後する

・2%物価目標の実現時期の後ずれと利上げペースの後ずれは必ずしも同じではない

・基調的物価伸び悩んでいる時に無理に利上げしない

<物価見通し>

関税の影響で成長率は下振れ、物価も伸び悩みの状態に入る

・サービス価格への波及が思ったほどではない

<トランプ関税>

関税政策の見極めは90日間の猶予期間が一つのポイント

・90日の猶予期間である程度不確実性は低下する

・影響を現時点で過大評価することもあってはならない

・6月会合で行う国債買い入れ減額計画の中間評価

・2026年4月以降の姿を提示することが基本線

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社

金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会