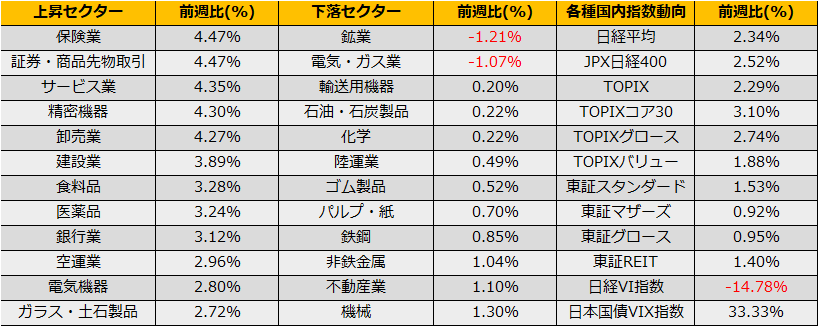

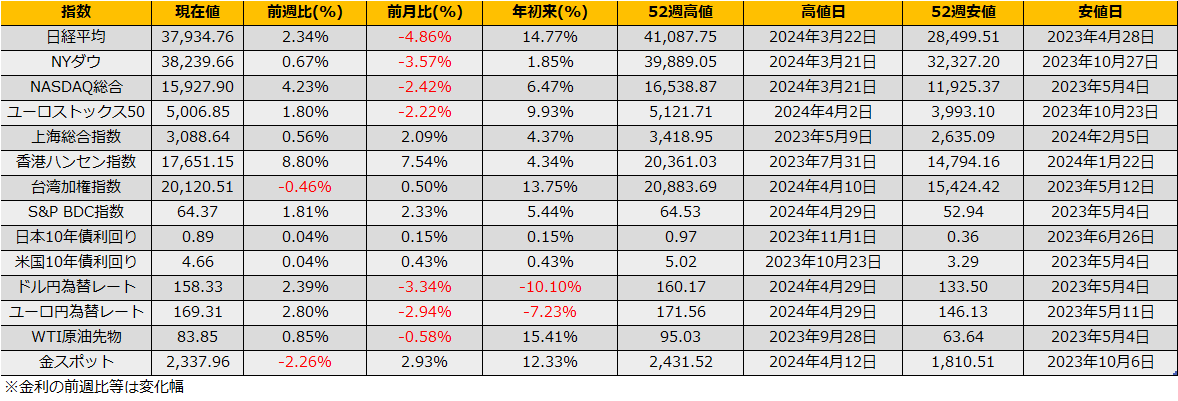

4月第3週の株式市場は、日経平均+2.34%と反発、NYダウは+0.67%、ユーロストックス50+1.80%もそろって上昇となりました。

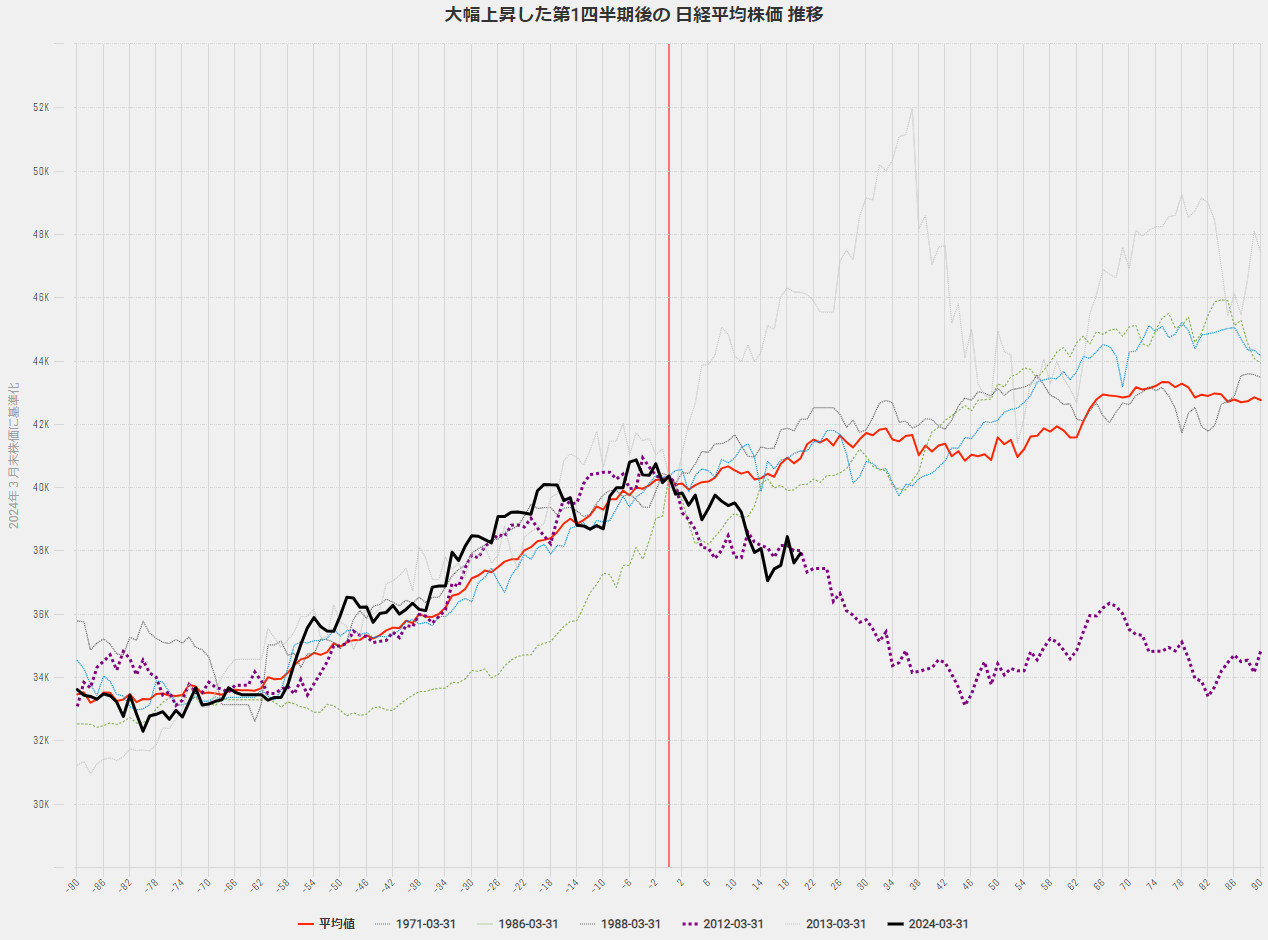

4月は残り1営業日で、これまでの月間騰落率を見ると、日経平均▲6.03%、NYダウ▲3.94%、ユーロストックス50▲1.51%と反落、一方債券市場では日本国債10年利回りが+16bp、米国債10年利回り+46bpの上昇となり、金利高/株安の流れとなっています。直近で似たような状況としては昨年2023年の7月-10月の動きが参考になりそうで、同期間では2週間サイクルの上下を繰り返しながらNYダウは▲9.39%下落、ナスダック総合指数は▲13.17%の下落となっています。

日経平均株はいまだ2012年4月からのコースを歩んでおり、引き続きダウンサイド33100円までの下落に注意が必要です。

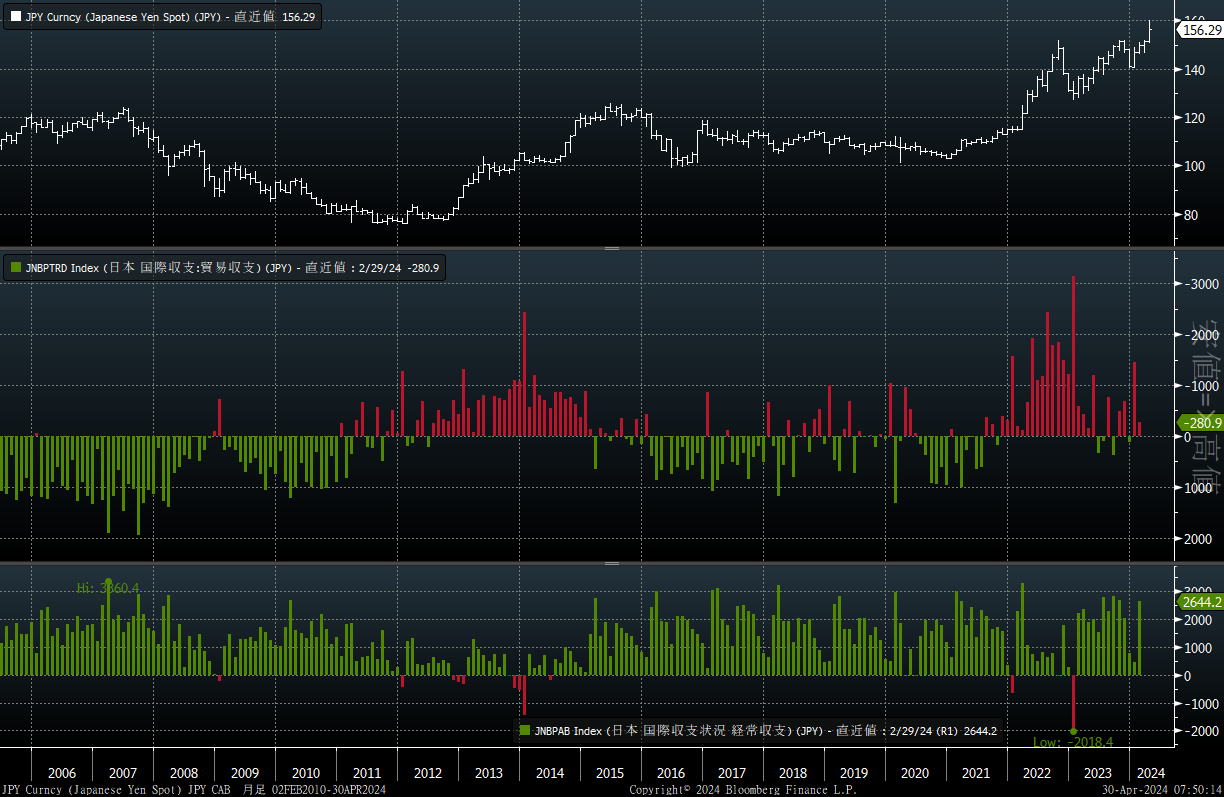

4/26の日銀政策決定会合後の総裁の会見では、3月会合でYCC撤廃したものの緩和的な姿勢を継続するものと受け止められ、円は急落し、日本市場が祝日の4/29には、1990年6月の高値160円20銭の直前、160円17銭まで円安が進行しました。2022年の介入時には年初から20円以上の急速な円安への措置として介入が実施されたわけですが、ハードカレンシーである日本円へ介入は急激な為替レート変動へのスムージングとしてのみ行われます。

水準としては前回介入時の150円台を超えていますが、「為替レートと一定の水準に抑えることが目的ではなく、あくまで急激な為替レート変動を抑える」ことが口実となっていますので、前回介入時の”急激な”動きを参考にすると、200日線から15%乖離の170円37銭あるいは年初から25%上昇の176円30銭あたりが目途になりそうで、170円までは抵抗なく円安が進む可能性があります。

円安の基底には、貿易赤字・新NISAによる海外へに資金流出、日米金融政策の方向性の違いがあり、仮に介入があったとしても、これらのベースラインが変更ない限り円安は続くとみており、逆に言えば、貿易収支の急激な黒字化や日銀のタカ派転換などがあった場合は、トレンド転換を意識した方が良いです。