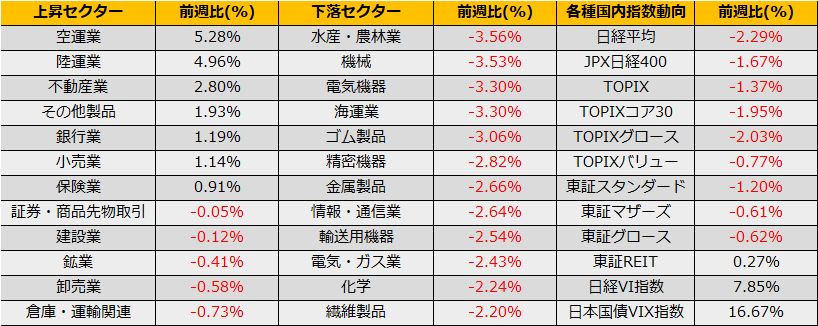

9月の第3週の株式市場は、日経平均は▲1.11%、NYダウ▲4.13%、ユーロストックス50▲1.95%と反落となりました。

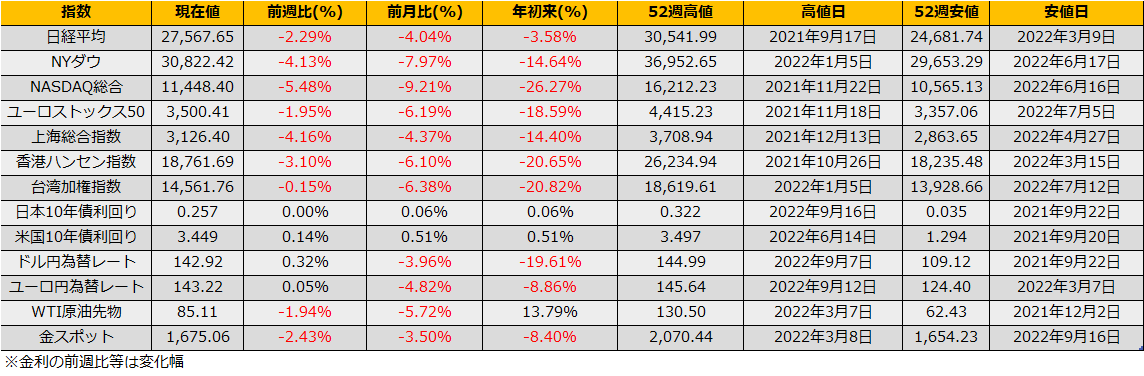

9/13に発表された米国8月CPIは市場予想を上回る8.3%となり、ダウは1276ドルの大幅安、6月同様CPIショックとなりました。一方、米国長期金利の同日の反応は5bp上昇程度にとどまり株式市場ほどの大げさな反応とはなりませんでした(とはいえ、週間では6週連続の上昇となっています)。

木曜日9/22にはFOMCが開催されます。利上げ幅についてはCPI発表後、100bp上げの可能性が取り沙汰されていますが、今回は四半期末の開催日でFOMCメンバーによるドット・チャートが公表されますので、75bpか100bpかよりもターミナルレート(利上げのピーク時の利回り)がいくらになるかが短中期の金利(と為替レート)にとって重要になります。また、失業率に対して中立な影響とされるロンガーラン金利が2.5%で据え置かれるのか否かで長期金利も大きく動くことになります。

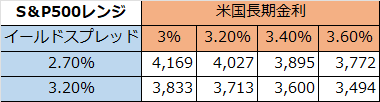

CPIショックという事で6月と比較したくなりますが、長期金利と予想株式益回りのイールドスプレッドで見ると6月よりむしろ4月中旬からの下落局面と似ています。

4月は2.34ptから2.93ptまで調整がすすみました。同様の調整幅を想定すると、長期金利がこれ以上上がらないとして、おおむね3750ptあたりまで株価下落となります。

週末時点で米国長期金利は3.465%となっており、同じく週末の3901.35ptはイールドスプレッドからみたレンジの上限に位置しています。FOMCの結果がタカ派と受け止められた場合は、株価は下方に修正する動きとなります。逆に市場が現在織り込んでいるよりもハト派な場合、株価は上昇するでしょうが、長期金利が3%まで低下しても4000pt台でレンジ上限となり、リスクリターンで考えると今回のイベントはダウンサイドへかける方が、分がよさそうです。

下落局面での比較チャートでは、前者の楽観シナリオの場合、これまで通り2001年との比較ライン(黄点線)に沿ってレンジ継続を想定します。後者のリスクシナリオの場合は、2008年3月のベアスターンズ破綻前後の動きとの比較から(赤点線)、6月安値割れの3457pt(イールドスプレッドの表からは長期金利が3.6%まで急騰)を想定します。

さて、米国市場については下目線となりがちですが、日本市場については月末にかけて配当の再投資が期待されます。また、日経平均の銘柄入れ替えに伴い売りフローが発生することから、権利付き最終日の28日までは日本株買い、その後は売りというパターンが意識されます。配当再投資については年々先回りポジションが増えており、権利付き最終日を待たずにピークアウトするケースが増えているものの、権利落ち日でのプレポジションの解消は依然として定番となっており、日経平均のリバランスフローと合わせて狙い目です。取引としては、FOMCの結果次第ながらも、国際市況の影響を相殺できるダウとのレシオ取引にチャンスがありそうです。