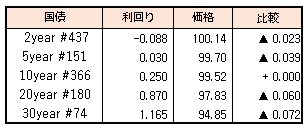

債券相場は先物が大幅上昇。FOMC後に米長期金利が低下したことに加えて、前日に急落した反動で先物のほか超長期債も買いが優勢だった。

日銀が残存7年物国債対象の指し値オペも相場の支えとなった。ただ先物は、明日の日銀政策決定会合に対する不透明感から、参加者も限られ流動性が極端に低下している状態で、方向感が定まっていない状況に見える。

【メモ】

☆5-10年(10年364~366回)指値オペ落札額6805億円。

☆5-10年(7年356回)指値オペ落札額533億円。

債券相場は先物が大幅上昇。FOMC後に米長期金利が低下したことに加えて、前日に急落した反動で先物のほか超長期債も買いが優勢だった。

日銀が残存7年物国債対象の指し値オペも相場の支えとなった。ただ先物は、明日の日銀政策決定会合に対する不透明感から、参加者も限られ流動性が極端に低下している状態で、方向感が定まっていない状況に見える。

【メモ】

☆5-10年(10年364~366回)指値オペ落札額6805億円。

☆5-10年(7年356回)指値オペ落札額533億円。