要約

・ 強烈なリスクオフ時は日経VIが大きく上昇する

・ オプション価格はボラティティに大きく依存するので、ボラティリティ上昇局面のプットは買い

・ ボラティリティが下落始めたあとのプットオプションは買っても損しやすい

2020年3月の金融市場はリーマンショックやブラックマンデー、または前世紀初頭の世界恐慌が比較としてあげられるほど記録的な暴落となりました。この暴落の中では、株はもちろんの事、REIT、債券までもが換金売りの圧力で値下がりする事態となりました。

このような状態で、値上がりする数少ない商品がプットオプションですが、いつ来るかわからない暴落の為に毎月プレミアムを払い続けるわけにもいきません。数年に一度の暴落の時だけ買いたいというのが、欲深いながらも本音ではないでしょうか。あるいは、数年に一度の暴落が実際に起きたわけですが、今からでも買った方がいいのか、という点も気になります。

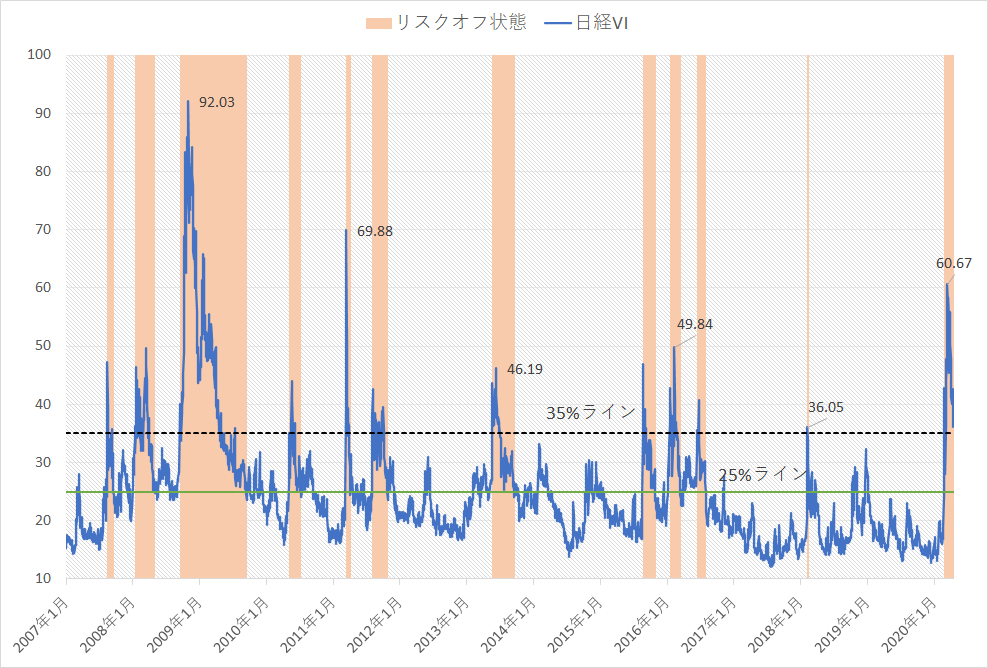

図1. 日経平均株価と日経VI指数の推移

数年に一度クラスの暴落時には、恐怖指数と呼ばれる米国VIX指数の急騰がしばしばニュースなどで取り上げられますが、日本にも日経VI指数と言う同種の指数があります。指数の詳細を割愛しますが、米国の恐怖指数と同様に、日経平均株価が急落すると日経VI指数も急騰する性質を持っています。

そこで、日経VI指数35%を超えた時に「リスクオフ状態」になり、リスクオフ状態の時に日経VI指数が25%を割り込むとリスクオフを解除し「平常状態」に戻るシグナルを考えました。

図2. 日経VI指数とリスクオフ状態のイメージ(日経VI>35%、日経VI<25%を閾値とする)

図2を見る限り、過去の暴落局面で適切に「リスクオフ状態」となっているように見えます。

さて、ここで本題に入りますが、このリスクオフ状態でプットオプションを買えば儲かるのかどうか?という点について検証してみました。検証に当たっては以下のルールで取引をした場合の損益を確認してみたいと思います(表1)。

【ルール1】

・平常状態からリスクオフ状態に移行した場合、買いシグナル発生としてプットオプションを購入

・購入対象のプットの限月はシグナル発生日の属する月の翌月が満期日であるプット

・購入対象のプットの行使価格はATM

・購入価格はシグナル発生日の翌日終値

・反対売買は行わずSQ決済をする

2007年1月から2020年4月20日までにデータでは、当該シグナルは12回発生し、7357円の利益となっています。勝率は五分五分ですが、勝ちケースの平均では2520円の利益である一方、負けたケースでは平均▲488円の損失と損失リスクに対してリターンの非常に大きい良い結果となりました。

表1. リスクオフ状態移行時にプットオプションを買った場合の損益

次に、ボラティリティの下落局面でのプット買いのパフォーマンスを見てみましょう。足元では3月16日に60.86まで上昇した日経VI指数も4月17日には35.31まで落ち着いてきました。ボラティリティが大きく下落した状況を強調するため、日経VIが45%を超えると「リスクオフ状態」、リスクオフ状態から日経VIが35%を割れると「平常状態」とし、

【ルール2】

・リスクオフ状態から平常状態に移行した場合、買いシグナル発生としてプットオプションを購入

と少しルールを変えて検証した結果が、表2となります。同じく2007年からのデータで8回のシグナル発生し1勝7敗という散々な結果です。また、唯一の勝ち事例でも負けたケースと同じ程度の利益しかなく、非常に分の悪いトレードという結果でした。

表2. リスクオフ状態から平常状態へ移行した時にプットオプションを買った場合の損益

ブラック=ショールズなどの理論モデルの詳細は省きますが、オプションの価格は想定するボラティリティ(インプライド・ボラティリティ)に大きく依存します。ですので、下落シグナル(今回のケースでは日経VI35%越え)が出た際に買いに行くときは、その後、株価が急落した場合にボラティリティも上昇するので、プットオプションの価格は大きく上昇します。一方で、逆にリスクオフ状態から一息ついて落ち着いてきた段階で買うと、株価が多少下落してもボラティリティの下落がプットオプションの価格上昇を抑え、期待したリターンを産み出しません。

当レポートでは、日経VI指数の水準(35%)を用いて「リスクオフ状態」を決め、バックテストを行いました。当然ながら35%の水準を変えればバックテストの結果は変わります。また、日経VIの水準だけではなく、先物手口情報や投資部門別売買動向、騰落レシオなど様々な指標を用いてシグナルを作ることも可能です。あるいは相場観で売り時(株価の下落)を決めるのも結構です。

肝要なのは、いったんシグナルが出たら躊躇なく「えいや!」と買う事がプットオプションでの利益につながりやすく、株価が一度大きく値下がりし後に落ち着き始めたタイミングで、「この後2番底があるだろうか?」と悩みながら買っても分が悪いという点です。

※日経平均VI指数は下記サイトで確認できます。

・日経平均プロフィル:日経平均ボラティリティー・インデックス

https://indexes.nikkei.co.jp/nkave/index/profile?idx=nk225vi

・日本取引所:株価指数リアルタイムグラフ – 日経平均VI

https://quote.jpx.co.jp/jpx/template/quote.cgi?F=tmp/real_index2&QCODE=145