(12:30)

日銀会合の結果発表が昼休みを回ることになり、先物は後場から指値注文が極端に少ない状況。

(13:00)

13:00現在、なかなか政策決定会合の結果が発表されない中、

2年#368 +1.0bp

5年#129 +2.0bp

7年#332(先物) +3.0bp

10年#344 ±0.0bp

20年#158 -1.0bp

30年#52 -3.0bp

ツイストフラットニングが進行する中、先物だけが突出して下げる状況。

(13:18)

日銀は長短金利操作付きの量的・質的金融緩和を新たに導入。

短期金利は、当座預金の政策金利残高に従来通りマイナス0.1%を適用。長期金利については10年物国債金利がおおむね0%程度で推移するよう、長期国債の買い入れを調整。ETFは年間買い入れ5.7兆円のうち、3兆円は従来通り指数連動型を対象に、残り2.7兆円はTOPIX連動型を対象に。

日銀会合で新たな政策を公表後、先物も乱高下したが、新たな政策では10年債の0%が金利上限とも取れ、今後、先物もボラティリティの低下が予想される。

(15:30)

目で見る金融緩和の「総括的な検証」と「長短金利操作付き量的・質的金融緩和」

http://www.boj.or.jp/announcements/release_2016/k160921c.pdf

(17:30)

10年物国債金利がおおむね0%との目標が示されたことから、現状程度の水準から大きく変動あると指値オペが来ると思われる。

今後の展開として、10年債利回り水準は+0.01~-0.11%に収まり、先物のチーペストである7年債と10年債の利回り格差が0.12~0.08で推移していることを踏まえると、JGB先物のレンジは151.00~152.66あたりとなるか。7/29以降のボラティリティも大きく低下となりそう。

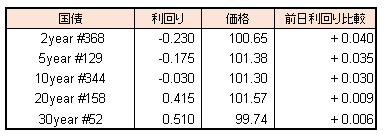

引け後の国債利回り