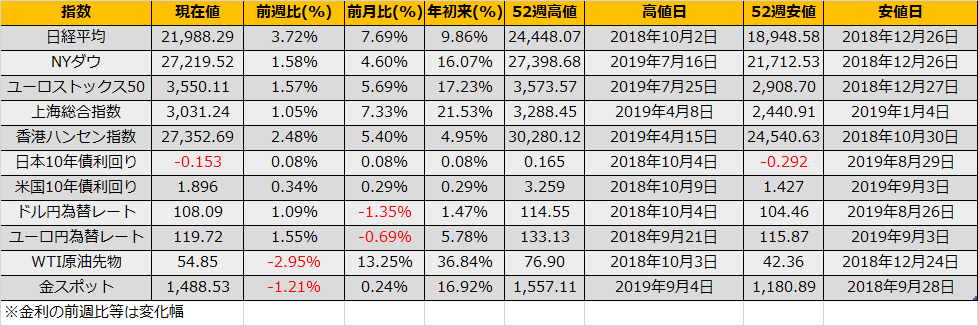

9月第2週の株式市場はNYダウ+422ドル、日経平均+788円と大幅上昇となりました。

中国が対米報復関税の一部を延期し、米国もまた対中関税第4弾を10/から10/15へ延期し、10月に予定している米中貿易協議への明るい兆しが出たことから株価は上昇し、債券は反落となりました。

木曜日に発表された裁定売り残は 2.06兆円を過去最高値を更新しており、マーケットのポジションが売りに傾いていることも株価上昇に拍車をかけました。

米中貿易協議についてはここ1年進展しているかと思えば、一転、追加関税が発表され、そのたびに振り回されるマーケット関係者としてはかなり食傷気味ですが、ファクトだけをなぞると一貫して関税引き上げ合戦となっており、企業業績にも影響が出ています。Bloombergのデータをもとに当期と来期の予想EPSを加重平均した数値を比較すると、昨年10月には 予想EPS 1512円だったものが1408円まで減少しています。

一方で、今週はECBが量的緩和を再開し、FRBも9月には25bp利下げがコンセンサスとなっており、これらの金融政策がどれだけ企業業績を支えるかに注目です。

10/1~10/7は 中国は連休(国慶節)ですので、米中貿易協議の準備を考えるとそれまではトランプ大統領の過激なツイートはないかと思われ、9月いっぱいは株価上昇に期待できそうです。

14日のサウジアラビアへの攻撃を受け、16日(月)のアジア時間ではWTI原油先物は一時15%、17:00現在で+8%となっています。これを機に、米国がイランと開戦となれば湾岸戦争のようなシナリオ(イラクのクウェート侵攻@1990/8/2:WIT原油22%上昇、日経平均21%下落)を想定しなければなりませんが、現在のところ原油価格の上昇も株価の下落も限定的になっており過度の心配は不要でしょう。