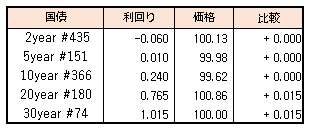

債券市場は、全般小幅下落も長期金利は横ばい。手掛かり材料が乏しい中、日銀が10年国債0.25%指し値オペをこの日も通知したことで相場への下支えとなった。安く始まった先物は米長期金利が時間外取引で低下したことで一時上昇に転じるも、その後は引けにかけて再び押し戻された。

【メモ】

☆10年物価連動債(72回債 CPN0.005%)の落札結果

発行価格107円60銭(-0.715%)、応札倍率3.62倍(前回4.20倍)、市場予想中央値107円15銭

【今週の予定】

5/16

<国内予定>

10年物価連動債入札 / 国内経済指標予定 / 国内企業物価指数(4月) / 工作機械受注(4月)

<国内決算>

アサヒGH(2502) / 電通G(4324) / MUFG(8306) ほか

<海外予定>

【米国】ニューヨーク連銀総裁討論会参加 / 米ギリシャ首脳会談(ホワイトハウス) / ニューヨーク連銀製造業景況指数(5月) / 米対米証券投資(3月)

【欧州】EU外相理事会 / 欧州委員会、春季経済予測

【その他】中国小売売上高・工業生産・固定資産投資(4月)

<海外決算>

*****

5/17

<国内予定>

第3次産業活動指数(3月)

<国内決算>

*****

<海外予定>

【米国】セントルイス連銀総裁講演オンライン会議 / フィラデルフィア連銀総裁講演 / クリーブランド連銀総裁パネル討論会(オンライン) / シカゴ連銀総裁冒頭挨拶 / 米FRB議長講演(WSJ主催会議) / ペンシルベニア州などで議会予備選 / 小売売上高(4月) / 鉱工業生産(4月) / NAHB住宅市場指数(5月) / 企業在庫(3月)

【欧州】ラガルドECB総裁が講演(独ダルムシュタット) / フランス・カンヌ国際映画祭 / ユーロ圏GDP改定値(1Q) / 英ILO失業率(1-3月)

【その他】*****

<海外決算>

ウォルマート / ホーム・デポ

5/18

<国内予定>

5年債入札 / ソニーグループ経営方針説明会開催 / GDP(1Q) / 鉱工業生産(3月) / 訪日外客数(4月)

<国内決算>

*****

<海外予定>

【米国】フィラデルフィア連銀総裁講演(オンラインイベント) / 20年債入札 / 住宅着工件数(4月)

【欧州】G7財務相・中央銀行総裁会議(独ボン、ケーニヒスウィンター) / 欧州新車販売台数(4月) / ユーロ圏CPI改定値(4月) / 英CPI(4月)

【その他】中国新築住宅価格(4月)

<海外決算>

シスコシステムス / テンセント

5/19

<国内予定>

国庫短期証券(1年)入札 / 日銀国債買いオペ(1-3,5-10,25年超) / 貿易収支(4月) / コア機械受注(3月)

<国内決算>

*****

<海外予定>

【米国】中古住宅販売件数(4月) / 景気先行指標総合指数(4月)

【欧州】ECB議事要旨(4月会合分)

【その他】ロシア金・外貨準備高 / 豪雇用統計(4月)

<海外決算>

アプライド

5/20

<国内予定>

20年債入札 / 国庫短期証券(3カ月)入札 / 日銀社債買い入れオペ / 全国CPI(4月)

<国内決算>

SOMPO(8630) / 東京海上H(8766) / 信金中央金庫(8421) / MS&AD(8725) ほか

<海外予定>

【米国】米大統領、韓国と日本訪問

【欧州】ユーロ圏消費者信頼感指数(5月)

【その他】中国1年・5年物ローンプライムレート(LPR)

<海外決算>

*****

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社

金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会