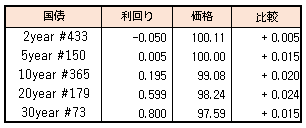

債券相場は下落し、長期金利は一時0.205%と6年ぶりの水準を更新した。朝方は前週末の米長期金利上昇を受けて売り優勢でスタートするも、日銀の臨時の国債買い入れオペを警戒して、先物などに買い戻しの動きが強まり、前日水準まで戻した。

その後、定例オペの通知時刻の10:10に臨時オペの通知はなく、再び下げる場面も見られたが、指値オペが予想される0.25%を背にした買いが相場を支えた。一方、日銀の支えが期待できない超長期債の下げ幅は大きくなった。

債券相場は下落し、長期金利は一時0.205%と6年ぶりの水準を更新した。朝方は前週末の米長期金利上昇を受けて売り優勢でスタートするも、日銀の臨時の国債買い入れオペを警戒して、先物などに買い戻しの動きが強まり、前日水準まで戻した。

その後、定例オペの通知時刻の10:10に臨時オペの通知はなく、再び下げる場面も見られたが、指値オペが予想される0.25%を背にした買いが相場を支えた。一方、日銀の支えが期待できない超長期債の下げ幅は大きくなった。

債券相場は下落した。前日の欧米債券市場で、イングランド銀行の利上げやECBの年内利上げ観測の強まりを受けて下落したことを受けて、国内債券市場も朝から売り圧力が掛かった。新発5年物国債利回りが6年ぶりにゼロ%を付けマイナス金利から浮上した。また長期金利も同様に6年ぶりの水準(0.2%)を付けた。

日銀もいずれ金融政策の修正に向かうとの思惑も強まっている中、目先的には臨時の国債買いオペや連続指値オペの出方をうかがっているようにも見える。

【来週のスケジュール】

2/7

<国内予定>

日銀,コール市場残高(1月) / 景気先行指数(12月)

<国内決算>

スバル(7270) / オリックス(8591) / NTT(9432) / ヤマハ(7951) / 三菱重(7011)ほか

<海外予定>

【米国】米独首脳会談(ワシントン) / 米EUエネルギー協議会 / 米消費者信用残高(12月)

【欧州】EU農業相会合(非公式) / 独鉱工業生産(12月)

【その他】中国,春節休場明け / 中国財新サービス業・コンポジットPMI(1月) / 中国外貨準備高(1月)

<海外決算>

*****

2/8

<国内予定>

10年物価連動国債入札 / 新生銀行臨時株主総会開催 / 毎月勤労統計(12月) / 国際収支:経常収支(12月) / 銀行貸出動向(1月) / 倒産件数(1月) / 景気ウォッチャー調査

<国内決算>

AGC(5201) / シャープ(6753) / ソフトバンクG(9984) / 日産(7201) / 大成建設(1801) / JFEHD(5411) / シマノ(7309) ほか

<海外予定>

【米国】米3年債入札 / アカデミー賞ノミネート発表 / 米貿易収支(12月)

【欧州】*****

【その他】北朝鮮,人民軍創建日

<海外決算>

ファイザー / BP / BNPパリバほか

2/9

<国内予定>

国庫短期証券(6カ月)入札 / 国債買い入れオペ(1-3,3-5,5-10年) / 中村日銀審議委員あいさつ,会見(山梨県金融経済懇談会,オンライン形式) / マネーストックM3(1月) / 工作機械受注(1月)

<国内決算>

博報堂DY(2433) / トヨタ(7203) / INPEX(1605) / マクドHD(2702) / ルネサス(6723) / ホンダ(7267) / 東レ(3402) / テルモ(4543) / 富士フイルム(4901) / ヤマトHD(9064) ほか

<海外予定>

【米国】10年債入札 / クリーブランド連銀総裁講演(オンライン) / 米卸売在庫(12月)

【欧州】EU保健相会合(非公式,10日まで) / 独貿易収支(12月)

【その他】中国経済全体のファイナンス規模,新規融資,マネーサプライ(1月)

<海外決算>

ウーバー / ウォルト・ディズニー / グラクソほか

2/10

<国内予定>

国庫短期証券(3カ月)入札 / 流動性供給入札(残存期間15.5年超39年未満) / 日銀,CP買い入れオペ / 国内企業物価指数(1月) /東京オフィス空室率(1月)

<国内決算>

ヤマハ発(7272) / 三菱地所(8802) / 住友不動産(8830) / 東エレク(8035) /大林組(1802) / セコム(9735) / 東急 (9005) / 鹿島(1812) ほか

<海外予定>

【米国】30年債入札 / 米CPI(1月) / 米財政収支(1月)

【欧州】欧州委員会経済見通し / 英中銀総裁,講演 / ベルリン国際映画祭(20日まで) / OPEC月報

【その他】*****

<海外決算>

ペプシコ / コカ・コーラ / ツイッター / シーメンス / ソシエテ・ジェネラル / アルセロール・ミタルほか

2/11

<国内予定>

祝日(建国記念の日)

<国内決算>

*****

<海外予定>

【米国】米ミシガン大学消費者マインド指数(2月)

【欧州】独CPI(1月) / 英GDP(4Q) / 英鉱工業生産(12月)

【その他】*****

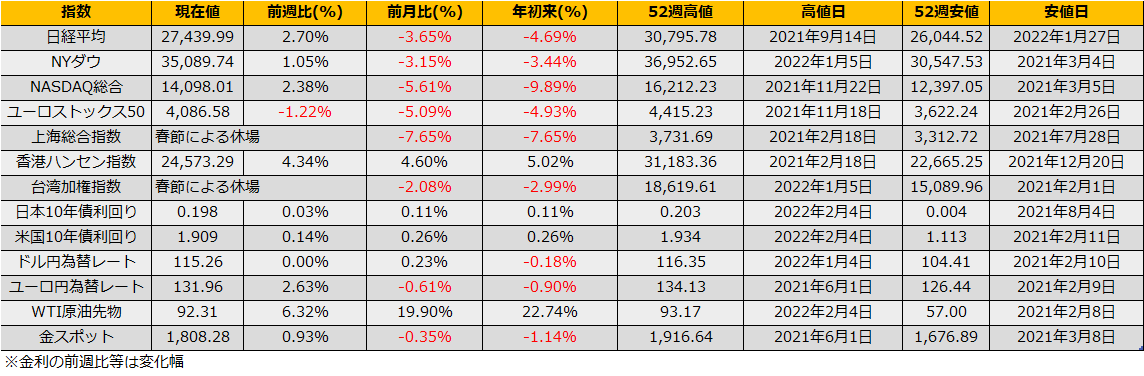

2月の第1週の株式市場は、日経平均+2.70%、NYダウ+1.05%、ナスダック総合指数+2.38%と反発となりました。一方、債券市場では、ECBの年内利上げ観測、イングランド中央銀行の利上げを受け、米国10年債金利は+13bpの1.90%まで上昇となりました。

米国S&P500は水曜日には25日線4598ptまで上昇したものの、翌日にはFacebookの急落で下落となりました。欧州での金融引締め/金利上昇で週明けは再び不安定な展開が考えられますが、1月相場での下落でテクニカル的には売られすぎの状況で、目先は200日線4442ptを下値の目途としてボックス相場となるのではないでしょうか。同じく日経平均についても、5日線27259円~25日線27886円あたりのレンジでの推移と見ています。

(Bloomberg) 5年債利回り、6年ぶりにマイナス金利を解消-日銀政策修正の思惑で

https://www.bloomberg.co.jp/news/articles/2022-02-03/R6PCSCT0G1KY01

FRBに続き、ECB、BOEがインフレファイターぶりを示したことで、日本市場でも金利が上昇しており、2/4金曜日には10年債利回りが20bpまで上昇しました。日銀のイールドカーブコントロール政策では±25bpを許容範囲としており、25pを上回る展開となると、指値オペ(無制限介入)が発動します。

2/3の若田部日銀副総裁の発言に見られるよう、足元の物価上昇は一時的なものでイールドカーブコントロー政策の修正は考えていないと報じられており、週明けの債券市場で一段安となるならば、日銀を信じてJGBのプット売り(3P150.00)が妙味ありそうです。

JGBトレーディングフロア(2022年2月3日) – TRADING FLOOR (kosei.co.jp)

https://kosei.co.jp/wordpress/?p=15862

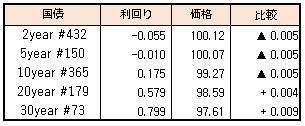

債券相場は超長期債が上昇。この日の30年国債入札を順調に通過し、買い優勢の展開が続いた。一方、先物は、上下に振れる展開。朝方は米国債高の流れを引き継いで高く始まるも、買いが続かず押し戻され、地合いの悪さから午後は売りが先行したのち、若田部副総裁の会見内容が伝わると引けにかけて持ち直した。

【メモ】

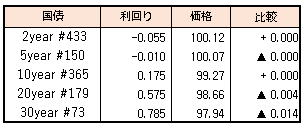

☆30年債入札(73回リオープン,CPN 0.7%)落札結果

最低落札価格97円85銭(0.788%)、平均落札価格97円86銭(0.788%)、応札倍率3.45倍(前回3.63倍)。(事前予想価格97円75銭)

☆日銀若田部副総裁会見要旨(和歌山県金融経済懇談会)<出所:Bloomberg>

(YCC政策の操作対象とする長期金利について)「現状の動きを特段、問題視していない」

(上下0.25%程度の範囲内の動きであれば)「経済に対する影響は小さいと考えられる」

(YCCにおける長短金利目標を)「修正することは全く考えていない」

(追加緩和は)「当然、否定するわけではなく、必ずオプションとしてある」

「今の長期金利は多少上昇、背景に米金融政策の修正があるのは事実」

「現在の物価上昇はコストプッシュだけではない」

「コストプッシュ起点の物価上昇、持続的・安定的な2%は実現できず」ほか。

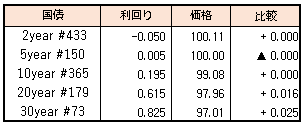

債券相場は超長期債が下落。金利上昇に対する警戒感が根強い中、明日の30年国債入札を控えて売り圧力が掛かった。一方、米国FRBによる過度な利上げペース観測はやや後退してきているようで、中長期ゾーンは、水準感からのの買いも散見された模様。

【メモ】

☆本日の日銀買入オペは1年以下1500億円、1-3年4500億円、3-5年4500億円、10-25年1500億円。(金額は事前通知通り)。応札倍率はそれぞれ1.87、2.27、2.01、2.05倍。