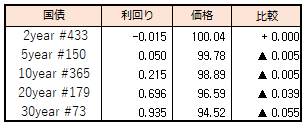

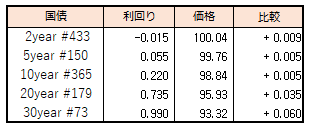

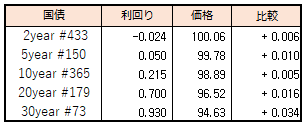

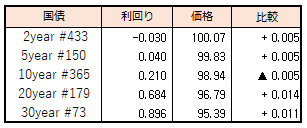

債券相場は超長期債が大きく反発。朝方はウクライナ情勢の緊迫化による米国債上昇の流れを受けて底堅く始まった。その後、米国とロシアの外相会談開催の見通しが伝わる場面で一時的に売られるも、引き続き状況を見極める姿勢が強まり引けにかけて買いが優勢となった。超長期債は前日までの反動が出た形でイールドカーブもフラット化した。

2/21

<国内予定>

日銀国債買いオペ(1-3,3-5,5-10年) / 工作機械受注(1月)

<海外予定>

【米国】株式・債券市場休場(米プレジデンツデーの祝日)

【欧州】EU外相理事会 / マークイット・ユーロ圏製造業・ サービス業・総合PMI (2月)

【その他】中国1年・5年物ローンプライムレート(LPR) / 中国新築住宅価格(1月)

<海外決算>

*****

2/22

<国内予定>

流動性供給入札(残存期間5年超15.5年以下) / 日銀CP買い入れオペ / 企業向けサービス価格指数(1月) / 営業毎旬報告(2月20日現在)

<海外予定>

【米国】米2年債入札 / アトランタ連銀総裁,オンライン討論会参加 / 米FHFA住宅価格指数(12月) / 米主要20都市住宅価格指数(12月) / マークイット米製造業・サービス業・コンポジットPMI(2月) / 米消費者信頼感指数(2月)

【欧州】独IFO企業景況感指数(2月)

【その他】*****

<海外決算>

ホーム・デポ / HSBCホールディングス

2/23

<国内予定>

祝日(天皇誕生日)

<海外予定>

【米国】米5年債入札

【欧州】ドイツ15年債入札 / ユーロ圏CPI(1月) / 英中銀総裁,議会委証言

【その他】NZ中銀,政策金利発表

<海外決算>

イーベイ / バークレイズ / リオ・ティント / 聯想集団(レノボ)

2/24

<国内予定>

国庫短期証券(6カ月)入札 / 日銀国債買いオペ(3-5,5-10年) / 全国百貨店売上高(1月) / 東京地区百貨店売上高(1月)

<海外予定>

【米国】米7年債入札 / アトランタ連銀総裁オンライン討論会に参加 / クリーブランド連銀総裁講演(オンライン) / 米GDP(4Q改定値) / 米新築住宅販売件数(1月)

【欧州】英中銀総裁,会議で開会の挨拶

【その他】*****

<海外決算>

デル / モデルナ / アリババ

2/25

<国内予定>

2年利付国債入札 / 国庫短期証券(3カ月)入札 / 日銀新型コロナ感染症対応の金融支援特別オペ / 日銀国債買い入れ日程(3月) / 東京CPI(2月)景気動向指数(12月)

<海外予定>

【米国】米耐久財受注(1月) / 米個人所得・支出(1月) / 米中古住宅販売成約指数(1月) / 米ミシガン大学消費者マインド指数(2月)

【欧州】ユーロ圏財務相会合(ユーログループ) / EU財務相理事会(非公式,26日まで) / ユーロ圏マネーサプライ(1月) / ユーロ圏景況感指数(2月) / ユーロ圏消費者信頼感指数(2月) / 独GDP (4Q)

【その他】*****

<海外決算>

BASF

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社

金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会