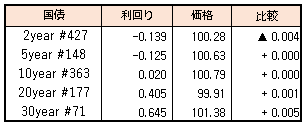

債券相場は下落。今晩に7月FOMC議事要旨の公表を控えていることや、米国債の時間外取引がやや軟調に推移したことで売り圧力が掛かった。この日の日銀国債買いオペは、若干中期ゾーンで応札倍率が高めとなったが、総じて無難な結果で、影響は限定的だった。

【メモ】

☆本日の日銀買入オペは、1-3年4500億円、3-5年4500億円、5-10年 4250億円(金額は事前通知通り)。応札倍率はそれぞれ2.45、3.02、2.59倍。

債券相場は下落。今晩に7月FOMC議事要旨の公表を控えていることや、米国債の時間外取引がやや軟調に推移したことで売り圧力が掛かった。この日の日銀国債買いオペは、若干中期ゾーンで応札倍率が高めとなったが、総じて無難な結果で、影響は限定的だった。

【メモ】

☆本日の日銀買入オペは、1-3年4500億円、3-5年4500億円、5-10年 4250億円(金額は事前通知通り)。応札倍率はそれぞれ2.45、3.02、2.59倍。

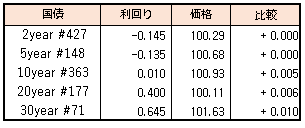

債券相場は小幅上昇。米長期金利が時間外取引で低下したことを受けて買いが優勢となった。アフガニスタン情勢の混迷や中国経済の減速懸念などに対する警戒感の高まりが、債券市場に資金が向きやすい状況となっているようだ。

今晩の米国での米パウエルFRB議長の講演での発言機会と小売売上高の低下予想もどちらかといえばフォローになっている様子。

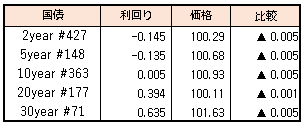

債券相場は上昇。先週末の米国市場で、8月の米ミシガン大学消費者マインド指数が約10年ぶりの低水準となり長期金利が低下した流れを引き継ぎ、国内債券も買いが先行した。ただその後は小幅なレンジでもみあいとなった。お盆休みで市場参加者が戻っていないとの見方もあり、積極的な動きは限られた。

【今週のスケジュール】

8/16

<国内予定>

GDP(2Q) / 鉱工業生産(6月)

<国内決算>

東エレク(8035)

<海外予定>

【米国】米韓合同軍事演習(26日まで) / 対米証券投資(6月) / 米ニューヨーク連銀製造業景況指数(8月)

【欧州】*****

【その他】中国工業生産・小売売上高・都市部固定資産投資(7月)

8/17

<国内予定>

第3次産業活動指数(6月)

<国内決算>

パンパシI(7532)

<海外予定>

【米国】米パウエルFRB議長,タウンホール会議開催 / 米小売売上高(7月) / 米鉱工業生産(7月) / 米NAHB住宅市場指数(8月) / 米企業在庫(6月)

【欧州】ユーロ圏GDP(2Q) / 英ILO失業率(4-6月)

【その他】中国全人代常務委員会(20日まで)

<海外決算>

ウォルマート / BHPグループ

8/18

<国内予定>

日銀国債買いオペ(1-10年) / 貿易収支(7月) / コア機械受注(6月) / 訪日外客数(7月)

<国内決算>

*****

<海外予定>

【米国】米FOMC議事要旨(7月27-28日開催分) / 米住宅着工件数(7月)

【欧州】ユーロ圏CPI(7月) / 英CPI(7月)

【その他】NZ中銀,政策金利発表

<海外決算>

ロビンフッド・マーケッツ / ヌビディア / シスコシステムズ /テンセントH

8/19

<国内予定>

流動性供給入札(残存期間15.5年超39年未満)/ 国庫短期証券(1年)入札 / 社債買いオペ(3-5年) / 首都圏新築分譲マンション(7月)

<海外予定>

【米国】米景気先行指標総合指数(7月)

【欧州】******

【その他】豪雇用統計(7月)

<海外決算>

アプライド

8/20

<国内予定>

国庫短期証券(3カ月)入札 / 全国CPI(7月)

<海外予定>

【米国】*****

【欧州】*****

【その他】*****

8月の第2週の株式市場は、日経平均は+0.56%、NYダウは+0.87%と小幅続伸となりました。NASDAQ総合指数はハイテク株が重しとなり▲0.09%の反落。フィラデルフィア半導体指数(SOX指数)は先週からの6連敗を挟み週間で▲2.26%となり、半導体製造業のウェイトの高い韓国KOSPI▲3.03%、台湾加権指数▲3.10%とこちらも連れ安となりました。

(Bloomberg) 米半導体株が6営業日続落-SOXは2018年10月以来の長期下落

https://www.bloomberg.co.jp/news/articles/2021-08-12/QXQXULT0G1KW01

一方で、米国長期金利は一時+8.0bpと2週連続上昇を見せ、ジャクソンホールでの講演を前に、金利上昇/グロース株下落/バリュー株上昇という今年の第一四半期に見た動きが再び出てきたようです。

バリュー株というと、鉄鋼や海運株が代表的ですが、当レポートでのなんどか取り上げた海運株については、日本郵船の予想PERは3.91倍と、直近2年間の平均7.39倍からみて大幅に割安であり、またジャクソンホール通過後は9月中間配当200円も意識される展開が期待されそうです。

金曜日に発表された米国ミシガン大学消費者マインド8月速報値は70.2と市場予想81.2より悪く、前述の金利上昇の動きも抑えられたものの、主要テーマとしてはテーパリングの開始時期という事でやはり8/27まではジャクソンホール警戒モードが続くのではないでしょうか。

日本市場では信用残高が売り買い差し引きで2兆7551億円と依然として高水準にあり上値はまだ重たいそうな印象です。ジリ下げが続くなら、過去の予想PER平均から26380円、52週線27169円あたりが目途になるか注目です。

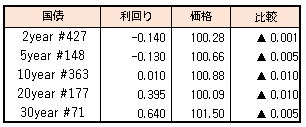

債券相場は超長期債が小幅下落。前日の米国市場で長期金利が上昇したことを受けて朝方は売りが優勢だったが、その後は、もみあいに終始した。この日の流動性供給入札も波乱なく、相場への影響は限定的だった。新発10年債は、夕方5時前にようやく前日比変わらずの0.020%で取引が成立、お盆休みで参加者も限られたようだ。

【メモ】

☆流動性供給入札(339回、残存期間5年超15.5年以下)

最大利回り格差は-0.001%、平均利回格差は-0.003%、応札倍率3.10倍(前回3.19倍)