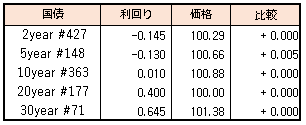

債券相場は小幅安。この日の5年債入札が弱めの結果となったことを受けて売りが優勢となった。また超長期債は20年債入札を控えていることに加えて、国債増発懸念が重しになった。

【メモ】

☆5年債入札(148回リオープン,CPN 0.005%)落札結果

最低落札価格100円59銭(-0.116%)、平均落札価格100円61銭(-0.120%)、応札倍率3.76倍(前回3.53倍)。(事前予想価格100円61銭)

債券相場は小幅安。この日の5年債入札が弱めの結果となったことを受けて売りが優勢となった。また超長期債は20年債入札を控えていることに加えて、国債増発懸念が重しになった。

【メモ】

☆5年債入札(148回リオープン,CPN 0.005%)落札結果

最低落札価格100円59銭(-0.116%)、平均落札価格100円61銭(-0.120%)、応札倍率3.76倍(前回3.53倍)。(事前予想価格100円61銭)

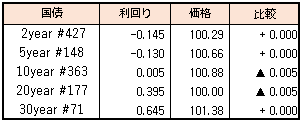

債券相場は下落。先週末の米長期金利上昇を受けて売りが優勢となったほか、あすに5年債入札を控えた調整の動きも重しとなった。 米国債の時間外取引もやや弱含みで推移したことも影響したようだ。一方で昨日の横浜市長選挙で菅首相が支援した候補が敗れたことは材料視されなかった。

【今週のスケジュール】

8/23

<国内予定>

全国百貨店売上高(7月)

<海外予定>

【米国】米中古住宅販売件数(7月) / マークイット製造業・サービス業・総合PMI(8月)

【欧州】「クリミア・プラットフォーム」首脳会議(キエフ) / ユーロ圏・マークイット製造業・サービス業・総合PMI(8月) / ユーロ圏消費者信頼感指数(8月)

【その他】イスラエル中銀,政策金利発表

<海外決算>

JDドットコム

8/24

<国内予定>

東京パラリンピックが開幕(9月5日まで) / 5年利付国債入札 / 国庫短期証券(6カ月)入札 / スーパーマーケット売上高 (7月)

<海外予定>

【米国】米新築住宅販売件数(7月) / キャシー・ホークル氏が米ニューヨーク州知事に就任(クオモ氏の後任)

【欧州】独GDP(2Q)

8/25

<国内予定>

日銀国債買いオペ(1-3,5-10年,25年超) / 日銀新型コロナ感染症対応の金融支援特別オペ / 中村日銀審議委員あいさつ・記者会見(宮崎県金融経済懇談会,オンライン) / 工作機械受注(7月) / 景気先行指数(6月)

<海外予定>

【米国】国際ゲーム見本市「ゲームズコム」(オンライン) / 耐久財受注(7月)

【欧州】独IFO企業景況感指数(8月)

<海外決算>

小米集団 / セールスフォース・ドットコム

8/26

<国内予定>

20年利付国債入札 / 日銀CP買い入れオペ / 自民党,総裁選挙管理委員会 / 企業向けサービス価格指数(7月)

<海外予定>

【米国】イスラエル首相,米大統領と会談(ワシントン) / 米GDP(2Q)

【欧州】ECB議事要旨(7月会合) / ユーロ圏マネーサプライ(7月)

<海外決算>

デル / HPインク / ギャップ

8/27

<国内予定>

国庫短期証券(3カ月)入札 / 東京CPI (8月)

<海外予定>

【米国】米カンザスシティー連銀主催の年次シンポジウム(ジャクソンホール,オンライン) /米個人所得,支出(7月) / 卸売在庫(7月) / 米ミシガン大学消費者マインド指数(8月)

【欧州】*****

【その他】中国工業利益(7月)

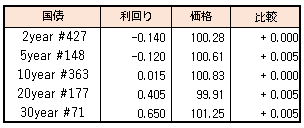

債券相場は長期債が上昇。新型コロナウイルスのデルタ株感染急拡大への懸念などを背景に米長期金利が低下したことを受けて、買いが優勢だった。米国景気の減速感も高まってきているようで、やや売りづらいとの声もあるようだ。

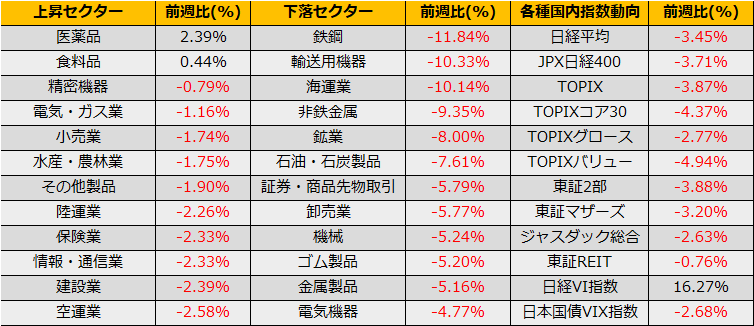

8月の第3週の株式市場は、日経平均は▲3.45%、NYダウは▲1.11%と反落となりました。

木曜日にトヨタの減産が報じられると、景気の先行き不安から日本株は売られ日経平均はの供養、金曜の二日間で▲571円安となりました。

(Reuters)自動車株が下落、トヨタが9月の世界生産4割減と報道

https://jp.reuters.com/article/idJPL4N2PQ1B1

減産理由としては半導体不足のほかに東南アジアでの新型コロナ感染拡大に伴う影響が挙げられており、感染力の強いデルタ株の影響が企業業績に影響を与えきた模様です。

コロナショック以降の株高は、強力な金融緩和とワクチン接種率向上に伴う経済の正常化を先取りして株価が上昇してきました。前者に関しては、月末にジャクソンホールでパウエルFRB議長が出口戦略/テーパーリングについて講演するとみられており、後者に関しても、デルタ株の出現により正常化が遠のきつつあり、昨年3月以降のトレンドに逆風が吹き始めているように見えます。

過去の予想PERレンジを見ると、景気停滞局面では、平均からマイナス1σで推移しており、シカゴ大消費者信頼感指数など足元の景況感の悪化が、今後の企業業績等ハード指標の先行となっているならば27500円~23300円のレンジとなりそうです。

とは言え、月末ジャクソンホールの内容がテーパリング開始までの忍耐強さを示すハト派的内容ならばリバウンドも考えられ、株価は予想PERレンジの平均水準、ちょうど分水嶺に位置している状態です。

ダウンサイドならガンマロングがねらい目ですので、プロテクティブ・プットなどよさそうです。

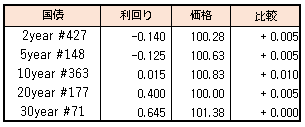

債券相場はほぼ横ばい。この日に行われた流動性供給入札が事前予想通りやや弱めの結果となり、午前の取引から売り優勢の展開だったが、取引終盤にかけて国内株式相場が下落幅を拡大したことを受けて、前日水準まで持ち直す動きとなった。

【メモ】

☆流動性供給入札(340回、残存期間15.5年超39年未満)

最大利回り格差は+0.008%、平均利回格差は+0.004%、応札倍率2.16倍(前回2.18倍)