(17:30)

先週末、原油など商品市況の上昇を受けて米国10年債利回りは4年ぶりの水準に上昇(2.960%)。国内債も、この流れを受けて続落して始まるも、先物150.50割れでは買戻しの動きとなった。日銀オペ金額据置きで、好需給の構図変わらず、4/26からの日銀会合も現状維持見込まれ、YCCが下値をサポートするため、売り圧力は限られる印象

(17:30)

先週末、原油など商品市況の上昇を受けて米国10年債利回りは4年ぶりの水準に上昇(2.960%)。国内債も、この流れを受けて続落して始まるも、先物150.50割れでは買戻しの動きとなった。日銀オペ金額据置きで、好需給の構図変わらず、4/26からの日銀会合も現状維持見込まれ、YCCが下値をサポートするため、売り圧力は限られる印象

(17:30)

米国債が下落、足元で見られた極端なフラットニングが巻戻され、国内債も高値圏にあった超長期債中心に調整色強まる。(2-10yr=47bsp、5-30yr=34bsp)

GWも控え、引続き好需給が続く見通し。

海外の金利動向をにらみながらも調整は一時的で、その後は好需給に支えられ再び底堅い動きか。

【来週の予定】

| 4/23 | 日銀オペ(1-5年) |

| 【欧】ユーロ圏製造業PMI | |

| 4/24 | 2年債入札 |

| 【米】消費者信頼感指数 | |

| 4/25 | 日銀オペ(5-10,10年超) |

| 4/26 | 日銀政策決定会合(~27) |

| 【欧】ECB理事会 | |

| 4/27 | 黒田総裁会見 |

| 南北首脳会談【米】GDP(1-3月速報) |

(17:30)

NY時間に、サウジアラビアが1バレル80ドル~100ドルまで原油価格を上げたいとの報道が伝わり2014年12月以来となる69ドル台まで原油価格が上昇。米国債も原油上昇を嫌気して下落。

2-10yr=41bps、5-30yr=29bpsとフラットニングは一旦ピークアウトしか感じか。

国内債も、やや買いに慎重な姿勢強まり、20年債入札も事前予想を下回る低調な結果。

(CPN0.5%、足切りは99.90円、利回り0.505%、応札倍率3.69倍(昨年6月以来の3倍台)

明日の超長期債買いオペ通知後は再び、徐々に買い圧力高まるか。

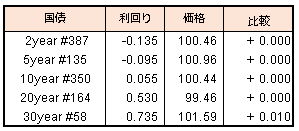

※4/20(金) 17:00時点の数値

4/19(木)に発表された投資部門別売買動向では海外投資家が2週連続買い越し(現先合計:5728億円)となっており、また、先物の日々の手口情報でも海外系証券は買い越しとなっている事から3週間連続買い越しとみられ、年初からの売りの買戻しに転じています。

1月下旬から急落した日経平均株価ですが、3/23にボトムをつけたとみられ、チャートの形状としては2015年のチャイナショック時の日経平均に似ています。当時は下落幅の7割を回復して戻り高値を付けました。今年の下落も同様の値動きで推移すれば、日柄的には5月下旬に23,000円台を回復することになります。

ゴールデンウィーク明けには、3月決算企業の決算発表日が集中しており(ピークは5月SQ日の11日)、4月初めに発表された2018年3月の日銀短観での想定為替レート109.49円に対して、足元の為替は107円台と円高に推移していることから、本決算と同時に発表される今期業績見通しが慎重なものとなり上値が重たくなる可能性もありますが、少なくとも4月いっぱいは戻り高値を試す展開となりそうです。

さて、今週の気になるニュースは次の2本です。

・サウジ、原油価格を80-100ドルに押し上げたい意向=関係筋

https://jp.reuters.com/article/opec-oil-idJPKBN1HQ03C

・アルミやニッケルが急騰、金属相場狂乱-対ルサール制裁の影響で

https://www.bloomberg.co.jp/news/articles/2018-04-18/P7DYNQ6K50XV01

これまで貿易戦争懸念から売られていた海運株が、資源価格の上昇で一躍今週のTOPパフォーマンスセクターになりました。資源価格の上昇は、将来的に物価の上昇要因となり、インフレ加速=利上げペース拡大、と金利上昇圧力へつながるため、今年の1月下旬からの下落(米国債3.00%を嫌気した株安)を連想します。当面、株価は回復局面が続くお思われますが、その後のリスク要因ともなりかねないニュースなので頭の片隅に入れておきたいです。

(17:30)

前日のNY市場で、2年10年スプレッド一時42bpと米国債イールドカーブのフラット化が進行したことで、国内超長期債への資金シフトが連想され、そこから明日の20年債入札も好需給を背景に無難に通過と予想、前倒し的な動きで買い圧力高まった。

但し、20年0.5%、30年0.7%の節目近辺にあり、金曜日の超長期債買オペへの警戒も。

日米首脳会談、通商問題等で目新しい話題なし。国内株高も債券市場の反応は限定的。