(17:30)

米国長期金利は、足元で来週のFOMCでの利上げを織り込み、国内債券も金利上昇圧力が和らいだ。超長期ゾーンが確りで、明日の30年債入札も無難に通過を見込む。

今週はFOMCに係るブラックアウト期間の中、9日にECB理事会を控え、ユーロ圏HICPの上昇(+2%)を受けたドラギ総裁の言及やテーパリング開始時期に係る思惑などで、ユーロの動向や欧州金利の動きにも注目。

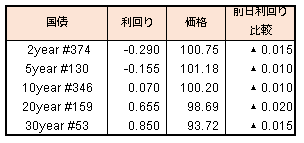

本日の国債利回り

(17:30)

米国長期金利は、足元で来週のFOMCでの利上げを織り込み、国内債券も金利上昇圧力が和らいだ。超長期ゾーンが確りで、明日の30年債入札も無難に通過を見込む。

今週はFOMCに係るブラックアウト期間の中、9日にECB理事会を控え、ユーロ圏HICPの上昇(+2%)を受けたドラギ総裁の言及やテーパリング開始時期に係る思惑などで、ユーロの動向や欧州金利の動きにも注目。

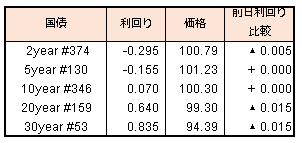

本日の国債利回り

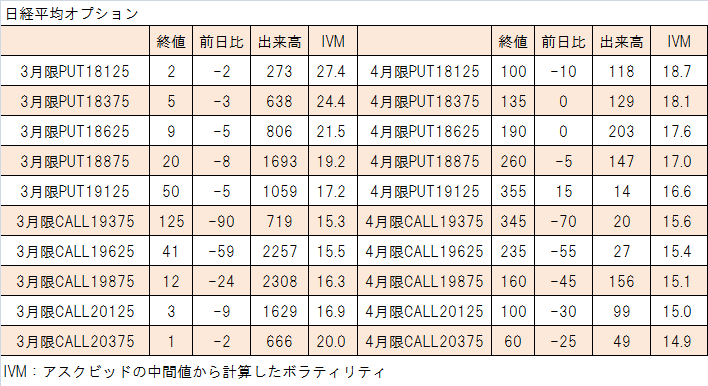

オプション取引は耳慣れない取引ですが、使いこなすとポートフォリオ運用にこの上ないメリットをもたらします。まずオプションがどのようなものか見た後、使用例を採り挙げます。

オプションって?

オプションは下のような感じで銘柄が表されます。

ソニー 4月限 プット 3,400円

① ② ③ ④

これだけだと見慣れていない方には暗号のように感じられるかもしれません。これが何を表しているかというと、

① 原資産 - 対象としている銘柄を表します。この例の場合、ソニー(6758)を対象としていることを示します。

② 限月 - いつまでこの銘柄が取引されるかを示します。この例では4月のSQの前日まで取引が行われるということが示されています。

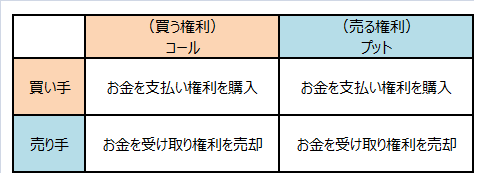

③ 買う権利(コール) or 売る権利(プット) - オプション取引は権利の取引で、買いの権利と売りの権利があります。買いの権利は、原資産の価格が上昇すれば、価格が上昇し、売りの権利は、原資産価格が下落すれば、価格が上昇します(注:後述する残存日数、ボラティリティなどが同一であれば)。

④ 権利行使価格 - 権利をいくらの値段で行使できるかを表しています。この例では3,400円が権利行使価格となります。

SQ:当該限月の取引の決済日です。取引はこの前日まで行われます。

このように色々と設定があるため、原資産が一つであっても、オプション取引には銘柄がたくさん存在します。

オプション価格に関して

オプション価格は以下のようにあらわせます。

オプション価格 = 時間価値 + 実質価値

時間価値とはそのオプションが動いて価値を増やせる可能性のことです。そのため時間が長いほどオプションは価値があると考えられます。実質価値とは取引時間が無くなった時にオプション自体が持つ価値です。例えば、ソニーのプット3,400円の実質価値は次の表のようになります。

3,400円を下回るまでは価値はゼロですが、3,400円を下回ると実質価値が発生し始めます。3,400円を下回ると株価が1円下がるにつき、実質価値が1円増え、株価が3,400円になると、このプットオプションの実質価値は3,400円-3,100円で300円となります。逆に3,400円より株価が高いとプットオプションの実質価値はありません。

コールについてもみておきます。ソニーの3,600円のコールの実質価値は以下のようになります。

このようにオプションの実質価値とは、残り時間が無くなった時にオプションが持つ価値ということが出来ます。3,600円のコールなら3,600円を上回ると価値が出て、逆にそれ以下であると価値がありません。

取引時間が残されていると、原資産価格が変動するため、実質価値が0のオプションが価値を持つ可能性が生まれます。その価値が時間価値です。以下のように、原資産価格や将来の変動率予想が同じである場合、残された時間が長いオプション程、価値が高くなります。

そのほか、時間価値において重要なのがボラティリティです。これは原資産がどの程度変動するかを表したものです。オプション価格からボラティリティを逆算したものが「インプライド・ボラティリティ」と呼ばれ、投資家が現在の市場のリスクをどの程度とみているかを表している指標として扱われます(ボラティリティは年率で表示されます)。ボラティリティが高まると、オプションの価値は上昇し、逆にボラティリティが下がると、オプションの価値も下がります。

下の表はソニーの残存日数30日の3,400円のプットオプションで、ボラティリティが変動した場合にどのように価格が動くのか示したものです。V=10%とあるのが年率10%と変動率が評価されている場合の価格です。

オプションの買いと売りのリスク

オプションの買いは権利を行使する権利を保有します。そのために売り手に資金を前もって支払います。そして売り手はその資金を受け取り、その権利行使を受ける義務を負います。

買い手は当初に支払った金額以上に損失を被ることはありません。しかし売り手は、原資産価格が自分の不利な方向に動くと損失額が、理論的には無限大となる可能性があります。

ボラティリティ指数

市場解説などでビックス指数とか日経VI指数などと呼ばれる指数は、実はオプション取引のボラティリティを計算に使って求められます。代表的な米国のビックス指数はS&P500指数のオプション取引のボラティリティを使って計算されるものであり、日経VI指数は日経平均株価のオプション取引のボラティリティを使って計算されるものです。

下のチャートは日経平均株価(青、左軸)と日経VI指数(緑、右軸)の変動を見たものですが、株価の下落があればVI指数は高くなり、株価が上昇したり、安定して動いているとVI指数は低下傾向に向かうことが分かります。

オプション利用例

① 日経225オプションのプットの買いで市場の下落で利益を狙う

日本で最も流動性のオプション取引は日経225オプションです。そのオプションを利用して、市場の下落から利益を狙います。

先ほどのボラティリティ指数の項でも見たように、現在、ボラティリティは低下しており、オプション価格が安くなっています。もし日経平均株価が下落すれば、これもボラティリティ指数の項で見たように、ボラティリティが上昇し、オプション価格がその分高くなることが予想されます。

想定通り日経平均株価が下がれば、現金で収入が入ってきます。多くの場合、相場が下落して、株価が割安になっても、現金がなくて割安な株式が買えないというような状況に陥りがちですが、この方法で下落相場において資金を生み出すことが出来れば、割安な株式を購入する資金が作れ、資産運用を優位にすることが出来ます。

具体的な例として2016年1月から2月の株価下落局面での日経平均株価の動きとプットオプションの動きを見てみます。下のチャートでは日経平均株価(青、左軸)が下がるとともにプットオプション(緑、右軸、2016年3月限PUT14,500円)の価値が上がることが分かります。

1月4日の引け時点のプットオプションの価格は45円です。日経225オプションの最低単位は価格×1,000となっていますので、1枚=4万5千円でプットオプションが購入できます。そして、1月21日に一旦、日経平均が安値を付けるのですが、その時のプットオプションの価格は385円となります。ここで、プットオプションを売却すると385×1,000=385,000円となり、プットオプション1枚の購入で34万円の利益が生じます(手数料、税金除く)。

先の例はプットオプションを買っていた場合で、プットオプションを売っていた場合、逆に34万円の損失を被ることになります。

このように下落局面で利益が取れますと、その利益で下げた局面で割安株を購入することが出来ます。

② 有価証券オプションのプットの売りで狙った価格で購入するまでプレミアムを得る

執筆時点(3月6日)でソニーの株価は3,577円となっています。ソニーの株価が3,400円になった場合買うことを考えている場合、どのように行動したらよいでしょうか?選択肢は二つ考えられます。

まず一つ目の普通の選択肢は3,400円に買い指値を持つことです。2つ目は有価証券オプションのプットオプションを使い、3,400円のプットオプションを売りプレミアムを得ながら、ソニーの株価が3,400円を下回るのを待つ方法です。4月限(4月13日が期限=SQ)のソニーのプット3,400円は45円程度で取引されていますので、100株当たり4,500円のプレミアムが得られることとなります。これはソニー100株を購入する資金に対して、38日間で1.27%のプレミアムが得られることになります。

ただ指値を持って待っているだけだと、何も得られませんが、有価証券オプションのプットを売却することにより、プレミアムが得られます。

この方法の欠点としてはオプションの清算価格が3,400を下回ってなければ(もしくはオプションの買い手が権利行使を行わなければ)、株式を購入することが出来ないことです。

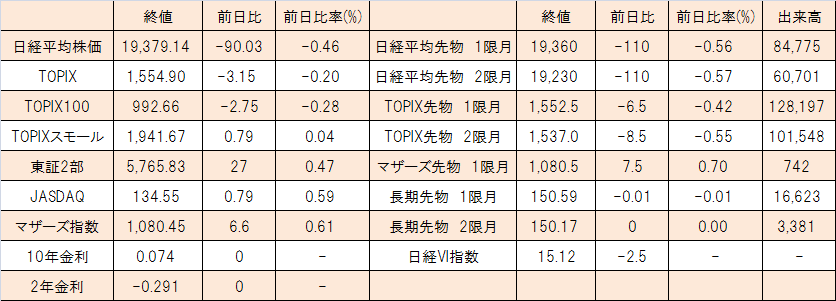

TOPIX指数は前日比-3.15ポイント(-0.2%)の1554.9ポイントと小幅安な展開となりました。寄り前に北朝鮮がミサイルを4発発射したとの報道があり、リスクオフの動きから若干相場は弱含んで取引を開始しました。しかし、その後は出来高も少ない中、日銀の買い期待から株価は戻す展開となりました。ドル円は朝方114円台前半で取引されていたものの、ミサイル発射のニュースと共に若干のリスクオフの動きから113円後半での動きとなっています。

株式市場では、円高と若干のリスクオフの動きから小型株が選好される動きが継続しています。セクター別では石油・石炭、鉄鋼、その他製品が上昇し、保険、電気ガス、陸運が下落しました。スタイルインデックスではマザーズ、東証2部、TOPIXスモールが上昇し、日経平均、コア30、TOPIXバリューの値下がりが目立ちました。

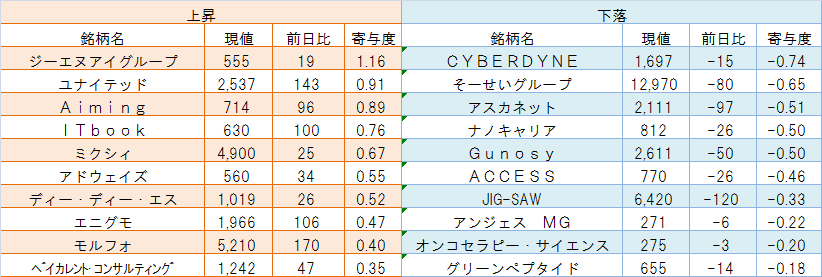

マザーズ市場概況

マザーズ指数は前日比6.60ポイントの1080.45ポイントと上昇して一日の取引を終えました。マザーズ市場の上昇銘柄数は123(54.2%)、下落銘柄数は97(42.7%)、変わらずは7(3.1%)、売買代金は前日比-65億円の1256億円と前日比で減少しました。

上昇寄与度上位銘柄はジーエヌアイグループ(2160、前日比19、終値555)、ユナイテッド(2497、前日比143、終値2,537)、Aiming(3911、前日比96、終値714)、下落寄与度上位銘柄はCYBERDYNE(7779、前日比-15、終値1,697)、そーせいグループ(4565、前日比-80、終値12,970)、アスカネット(2438、前日比-97、終値2,111)となりました。売買代金上位銘柄はジーエヌアイグループ、ディー・ディー・エス(3782、前日比26、終値1,019)、モブキャスト(3664、前日比61、終値1,381)でした。

マザーズ先物は前日比10.5ポイントの1081.5ポイントで一日の取引を終えました。出来高は742枚でした。

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本 資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社 金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会

今週の日経平均株価は前週末比+0.96%の19,469円で取引を終えました。注目されたトランプ大統領の議会演説は、落ち着いた内容となり好感され、米国のダウ平均は21,000ポイントに乗せる展開となりました。日経平均株価も米国の株高を好感し、19,660円まで上昇する場面もありましたが、株価は伸び悩みました。

株価伸び悩みの原因とみられるのが、米国の3月利上げの可能性です。2月末辺りまでは30%台と見られていた3月利上げの可能性ですが、FRB高官のタカ派的な意見が相次ぎ、足元では90%弱利上げの可能性があると見られます。株式市場はこの動きを織り込みに動いているため、若干上値が重い展開になっていると見られます。

セクター別では海運、ガラス・土石、証券・商品の上昇が大きく、鉱業、不動産、パルプ紙が下落しました。スタイルインデックスでは小型株が強く、マザーズ指数、東証2部指数の上昇率が大きくなりました。下落したのはREIT指数のみとなりました。米国の債券市場で政策金利引き上げを織り込む動きから、金利が上昇したことがREITが売られる要因となりました。

日本の経済指標では、鉱工業生産(1月、前年比)が+3.2%と、前月と同水準だったものの、予想を下回りました。住宅着工(1月、前年比)は+12.8%と前月の3.9%を大幅に上回りました。法人企業統計調査の設備投資は+3.8%と前回の-1.3%と予想を大幅に上回る数値となりました。全世帯家計調査支出(1月、前年比)は-1.2%と減少幅が大きくなりました。

中国の製造業PMI(2月)は51.6と前月の51.3から伸びが見られました。中国の製造業の業況の回復は世界的な景気の回復につながるため、好感されました。米国の個人所得(1月)は+0.4%、個人支出(同)は+0.2%となりました。所得は若干増加ペースが上がったものの、支出が低下している点が気にかかります。ISM製造業指数(2月)は57.7と前月の56を大きく上回り、米国でも製造業が堅調であることが示されました。

日中米の経済指標を合わせて考えると、製造業の業況は好調ながら、人々は財布のひもを固く締めていることが分かります。トランプ大統領が実際に政権に就くことに対する人々の不安心理が、一時的に表れているのかもしれません。

無難に終わったという評価のトランプ大統領の議会演説は、一方で具体的な内容はどこにもないというものでした。そして次に市場はFRBの利上げを織り込みに動くと考えられます。その点で今晩のイエレン議長の講演は非常に注目されます。これを受け株式市場はどちらに動くのか、そしてその動きが当面の市場の流れとなると見られます。

米国市場の証拠金債務は、これまで最も残が多かった2015年6月の水準を超えてきました。金利の上昇と共に債務が減少に向かう可能性があり、そうなると、米国株の上値が重くなるということも考慮しておきたいところです。

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本 資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社 金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会

(10:10)

日銀買いオペ通告 TB、5-10年、10-25年、25年超。

http://www3.boj.or.jp/market/jp/stat/of170303.htm

(12:00)

落札結果

http://www3.boj.or.jp/market/jp/stat/ba170303.htm

(17:30)

本日の国債利回り