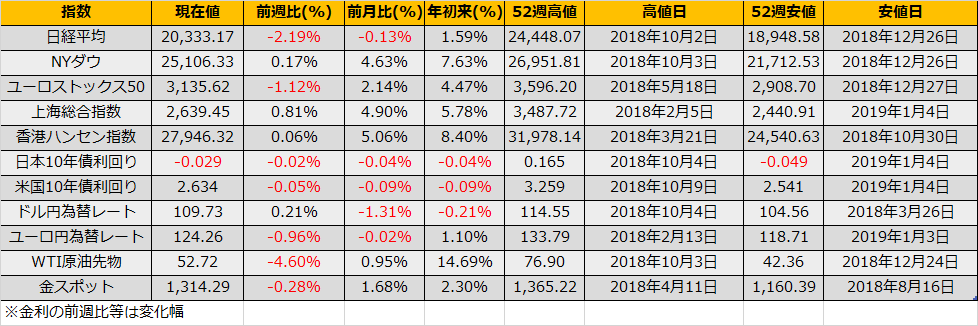

2/22金曜日の株式市場は、日経平均▲38円に対して、 NYダウ+181ドル高と、直近3週連続で日本市場だけ警戒感で下げるという展開が続いていますが、週間で見ると日経平均+2.51%、NYダウ+0.57%と戻り相場を先行している米国にやや追いつこうとしている兆しが見えます。

懸案の米中貿易協議ですが、22日金曜までの予定を2日延期となりました。複数の項目についての覚書をまとめているとの報道もあり、ひとまずは無事な決着となりそうです。

(Bloomberg) 米中、為替条項での合意の履行巡り週末も貿易協議継続-関係者

https://www.bloomberg.co.jp/news/articles/2019-02-24/PNEO2Q6KLVR401

さて、日本株式市場の状態を振り返ると、裁定買い残高は5673億円、同売り残高は3294億円と、昨年末の買い/売り残高逆転は解消されたものの、2016年9-10月以来の買い残高の低水準が続いています。裁定買い残の少なさは、裏を返せば、積極的に先物を買う投機筋の不在を意味しており、投資部門別売買動向の海外投資家も昨年から処分した日本株の買い戻しにまだ積極的に動いていません。

また、今週に入り日経平均が21500円を超えたあたりから1357 日経平均ダブルベアETFの口数が急増しており、市場参加者の態度としては、日本株式市場を傍観、買い戻さない、あるいはショートポジションをとっている状況で、総じてアップサイドを見ていません。

米中貿易摩擦の解消による対中輸出回復や、日銀による追加緩和のようなカタリストがあれば、2016年11月の米国大統領選後のような大幅上昇が期待できます。

(朝日新聞) 勢い失われれば「当然、追加緩和」 日銀・黒田総裁語るhttps://www.asahi.com/articles/ASM2P5217M2PULFA015.html