~7/26の週は、日経平均は▲0.45%と小幅反落、NYダウは+0.19%、ユーロストックス+0.41%と欧米は小幅上昇となりました。25日に発表されたドイツIFO企業景景況感指数は市場予想を上回る悪化だったものの、ECBの緩和期待が株価を下支えしました。同日の米国6月耐久財受注は市場予想に反して好調な数値であったことからFRBの緩和期待が後退、好調な経済指標で債券価格も株価も下落するという事態が発生しており、欧州、米国ともに中央銀行の緩和期待を頼りに株価が維持されています。

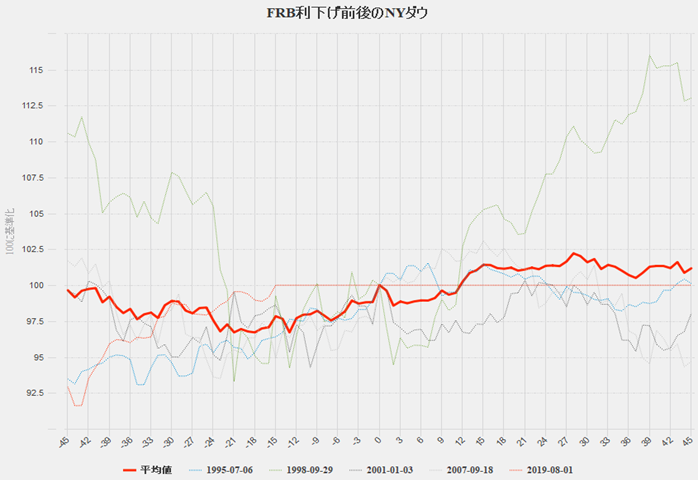

今週は日本時間に8/1にFOMCが開催され、市場予想通りなら0.25%の利下げが実施されます。これまで緩和期待を織り込み続けてきたことから、利下げ後は債券安/金利上昇/グロース株売りの反動が想像されます。日本株については米国株の反動安の影響を受ける者の、米国金利上昇による円安進行からNYダウと比較して下げ渋る展開となりそうです。

IMFの世界経済成長見通しの引き下げで述べられていたように、米中貿易摩擦の影響は確実に世界経済の成長を減速させており、景況感の悪化と中央銀行の緩和の綱引きから、2012年の夏や2016年夏のようなボックス相場となりそうです。

日本株については、FRB/ECBとは対照的に日銀はフォワードガイダンスの修正程度しか予想されておらず、仮にサプライズ緩和があれば、需給面のサポートも合わさってアベノミクス初期のような上昇相場が期待されますが、今のところそういった兆候はなく、カタリスト不在によるボックス相場が予想されます。

(Bloomberg)IMF、世界成長見通しを再び下方修正-政策の「誤り」リスク警告https://www.bloomberg.co.jp/news/articles/2019-07-23/PV390A6TTDS401

(日経) 米国株、反発 予想上回る米GDPで、S&P500とナスダック最高値

https://www.nikkei.com/article/DGXLAS3LANY02_X20C19A7000000/