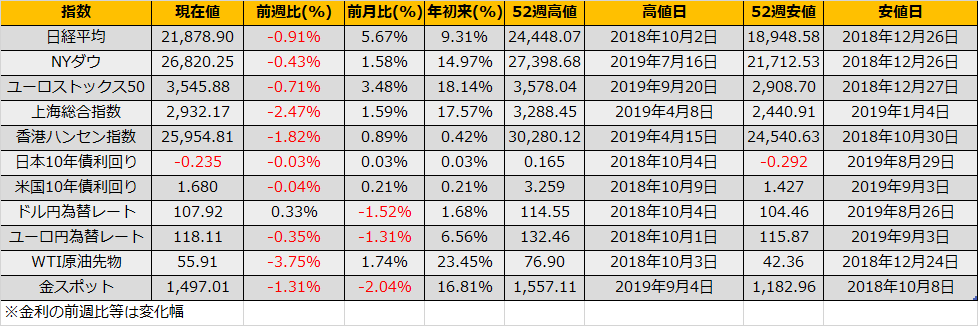

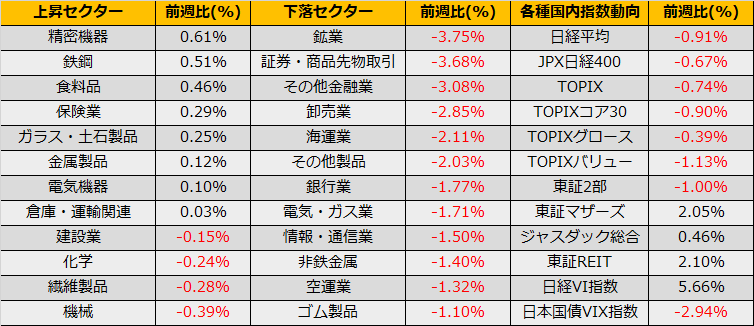

8月最終週はNYダウ+774ドル、日経平均▲6円とほぼ変わらずの結果となしました。

先週末、NY取引時間に中国の報復関税とトランプ大統領のさらなる関税引き上げが報じられ、月曜日こそ大幅安となりましたが、同日、中国から貿易協議再開を求める電話があったとのトランプ大統領の発言を機に反発、また、木曜日には、9月訪米を引き続き検討しているとの中国側の発言もあり、下落分をすべて戻した形となりました。

米中貿易協議の進展期待から反発した株式市場ですが、9/1日曜日には予定通り対中関税第4弾の実施と対米報復関税が発表され、9月第一週となる月曜日は再び荒れた市場となりそうです。

8月最終週、債券市場は引き続き買われ、週を通してみれば株買い/債券買いと金融緩和期待だけが作用した週でした。また、8/26~からは終値ベースでも米国金利2年/10年の利回りが逆転し、逆イールドの状態が定着し、いよいよ景気後退について考えておいたほうがよさそうです。

下図に米国の景気循環と各アセットの騰落率をまとめました。景気後退時の安値から次の景気拡大時の高値までの騰落率と、景気拡大時の高値⇒次の景気後退期の安値の騰落率を記しています。

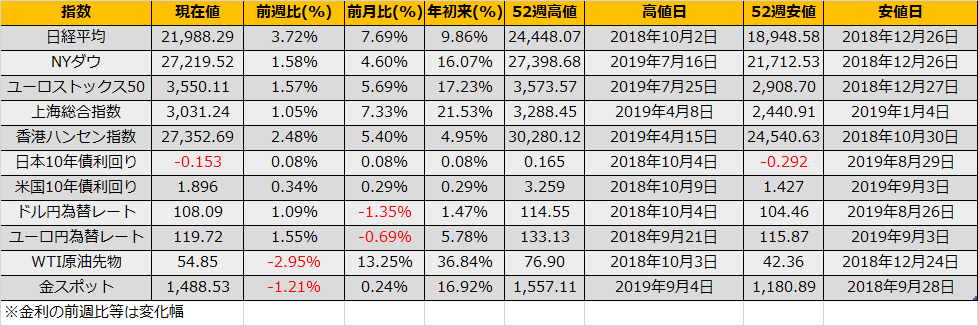

過去の平均値で見ると、日経平均は高値から約38%の下落となっており、また米国の不景気は13か月続くようです。足元の景気拡大時の高値に当てはめると以下の通りです。

ダウ:27359ドル ⇒18932ドル / 米国10年債利回り:3.23% ⇒ 2.14%

日経平均 :24,270円 ⇒14981円 / ドル円 :125.63円 ⇒89.47円

米国国債の逆イールドが発生してから株価が下落するまで6か月~24か月とラグがあり、その間に株価が高値を更新することもありますので、明日からすぐに売り目線というわけにはいきませんが、米国10年債利回りはすでに1.47%と過去の景気後退時の平均よりも大幅に下落しており、他のアセットも同様の下落が生じるリスクを念頭に取引を行うのがよいです。

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社

金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会