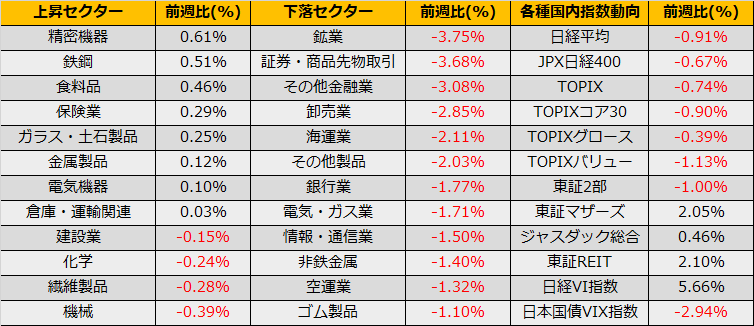

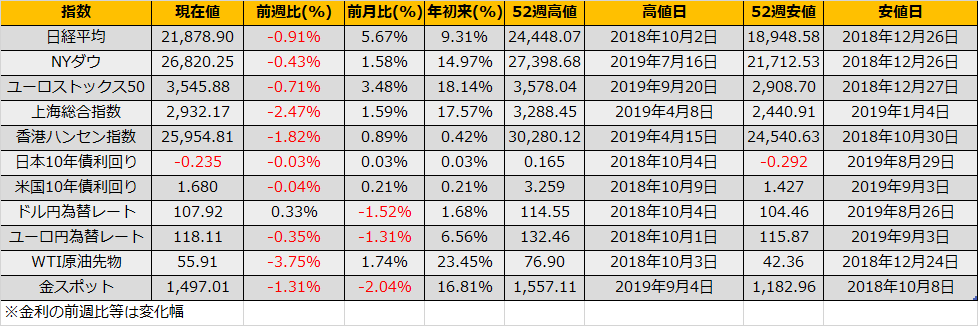

9月第3週の株式市場はNYダウ▲114ドル安と2週連続落となり、日経平均も▲200円安と。

なりました。週末には、中国へのポートフォリオ投資を制限する方法をトランプ政権が協議していることが明らかになり、MSCIなど指数への影響も大きいことから週明けの日本/アジア市場へ悪材料が引き継がれる形となりました。

先週取り上げた裁定売り残は1兆7419億円と前週比▲1909億円、2週連続の減少となっており買い戻しが進展していたことがうかがえます。今のところ、ショート筋が派手に踏み終わったクライマックス感はないものの、これまで上昇相場を牽引してきた欧州系証券の先物手口が売りに転じたこと、四半期末を迎え火曜(10/1)から新たな四半期が始まることなどから、投資家行動が変化し、アンワインドから再度リスクオフへとなるケースも考えられます。

各国中銀は緩和に踏み切っていることから、米中貿易協議の悪化により株価が下落しても依然限定的な下げにとどまると思われ、目先の株価停滞に対してはカバードコールなどボラティリティ売り/時間価値をとる戦略が有効そうです。