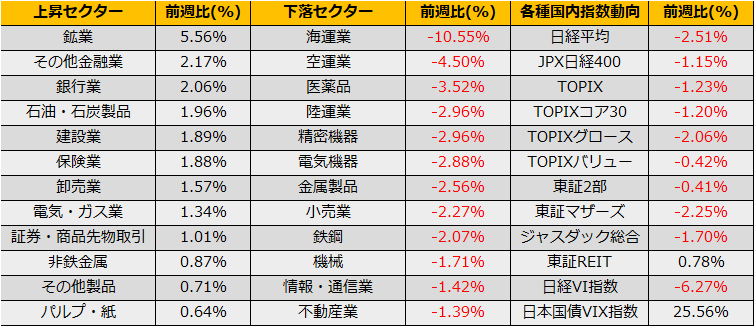

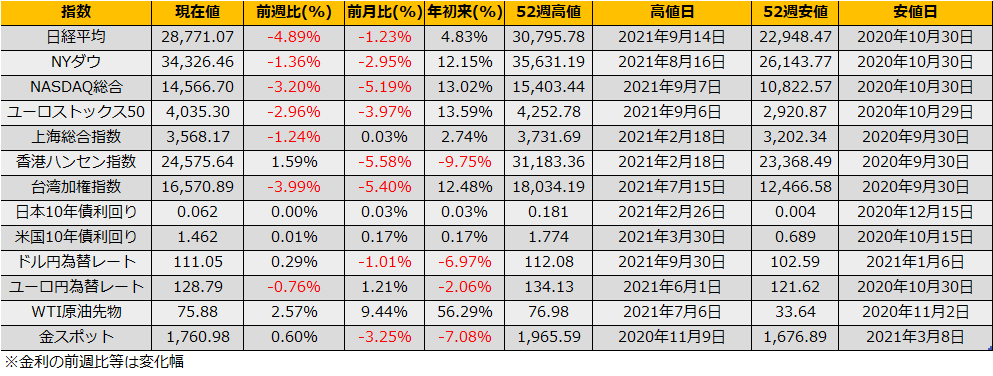

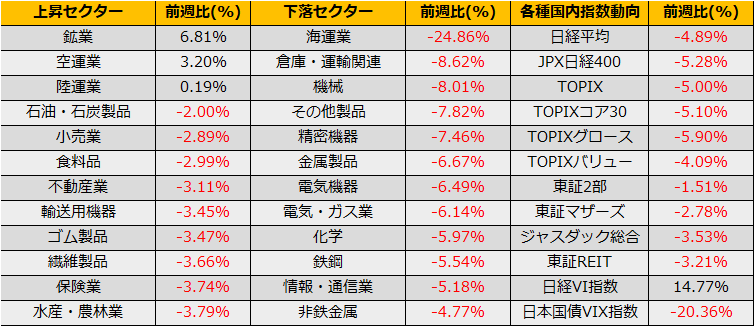

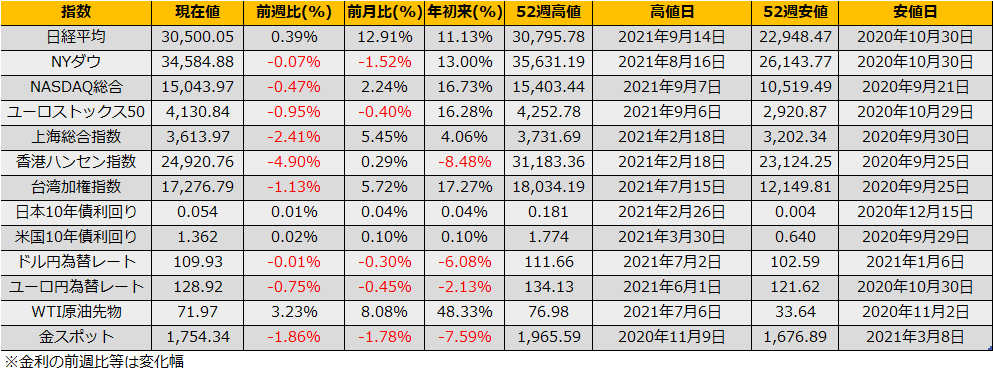

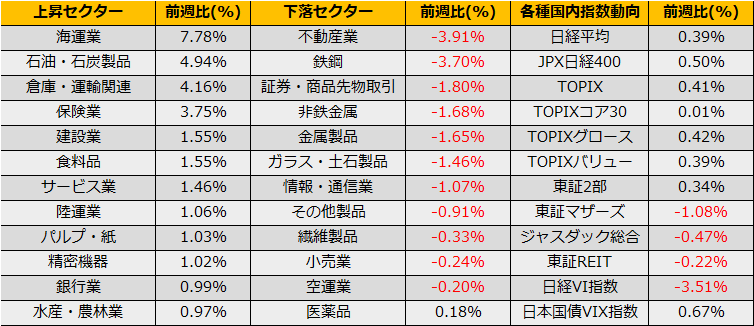

10月の第2週の株式市場は、日経平均▲2.51%の下落に対してNYダウは+1.22%の上昇とまちまちの展開となりました。先週、リスクオフムードの一因となった米国の債務上限問題で進展があり、日経平均は木曜、金曜の二日間で一時792円の反発となりました。

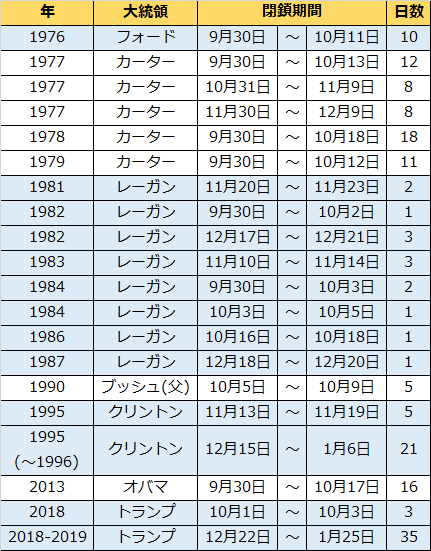

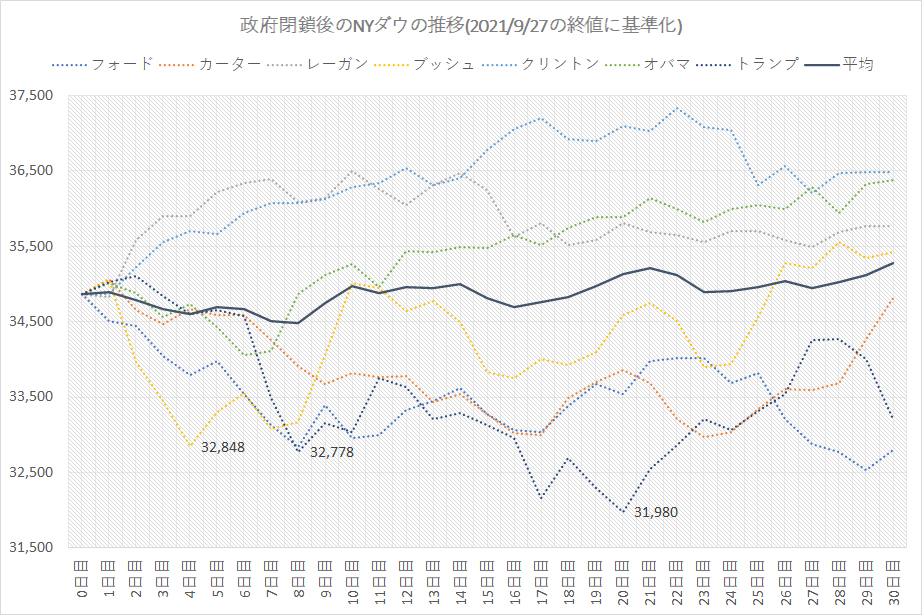

(Bloomberg)米債務上限、12月までの引き上げで合意-7日夜に上院採決

https://www.bloomberg.co.jp/news/articles/2021-10-07/R0M2K1T1UM0Y01

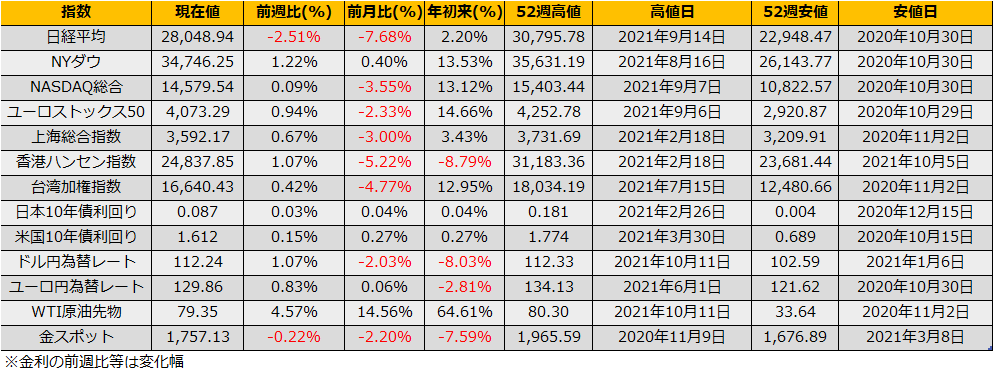

金曜日に発表された米国雇用統計では非農業部門雇用者数は市場予想50万人増加に対して19万4千人像と非常に弱弱しい結果となりましたが、米国長期金利は続伸。前回FOMCでテーパリング後の早期利上げを意識した米国金利は雇用統計の結果を受けても1.611%と今年8月以降の高値を更新しており、株価上昇の重しとなりました。

前回のテーパリング開始(2013.12)までの動きを見直すと、量的緩和縮小の示唆から実際に債券購入額縮小まで5%強の値幅でダッチロールを繰り返しており、今回も11月FOMCまで値幅のあるレンジ相場となるかもしれません。

日本市場については、6月以降サポートとして機能してきたTOPIX1900ptがひとまずの底値として、上値に関しては日本郵政第3次売出しによる資金吸収圧力が大きく、同売出の終わる月末までは大きな反発が期待できませんが、外部環境では米国長期金利の上昇を背景にドル高/円安が進んでおり、中間決算での為替差益による増益が月末には意識される流れになるでしょう。月末まではコール売り/来月にかけては急反発を意識したコール買いの戦略が考えられます。