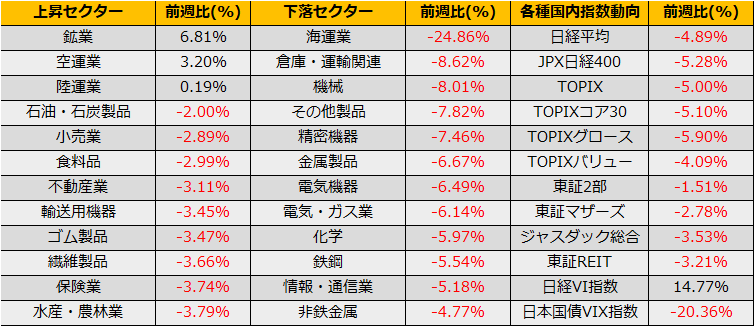

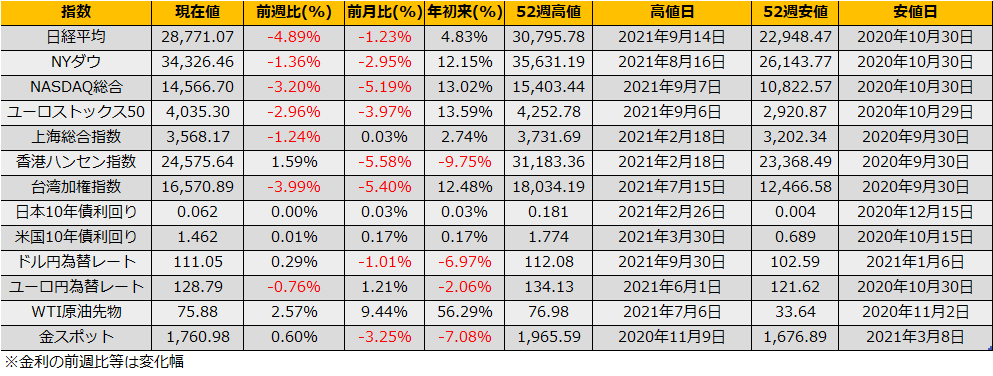

10月の第1週の株式市場は、日経平均▲4.89%、NYダウは ▲1.36%、ユーロストックス50▲2.96%と大幅下落となりました。

中国恒大集団の債務問題は解決していないものの影を薄め、代わりに、中国の電力不足およびそれに伴う景気減速懸念、米国の財政の崖問題などで株価は大幅下落しました。ただし、財政の崖にしても、過去に政府閉鎖まで至ったケースが何度もありましたが、株式市場が本格的に崩れたことはなく、今回の株価下落は、テーパーリングを意識した米国長期金利の急上昇によるポジションの調整ではないかと思われます。

今年3月までの米国長期金利上昇局面では、NASDAQは▲12.54%の下落。足元ではまだ▲6.23%の下落なのでまだ下落余地はあり、下値の目途としては52週線13559ptが意識されます。

暫定予算によりひとまず目先の政府閉鎖は回避したバイデン政権ですが、目玉として掲げた巨額のインフラ投資計画を撤回するわけにもいかないことから引き続き予算を巡る攻防あ

繰り返されそうです。

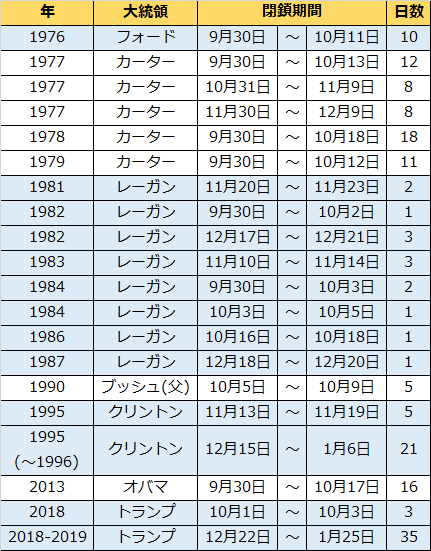

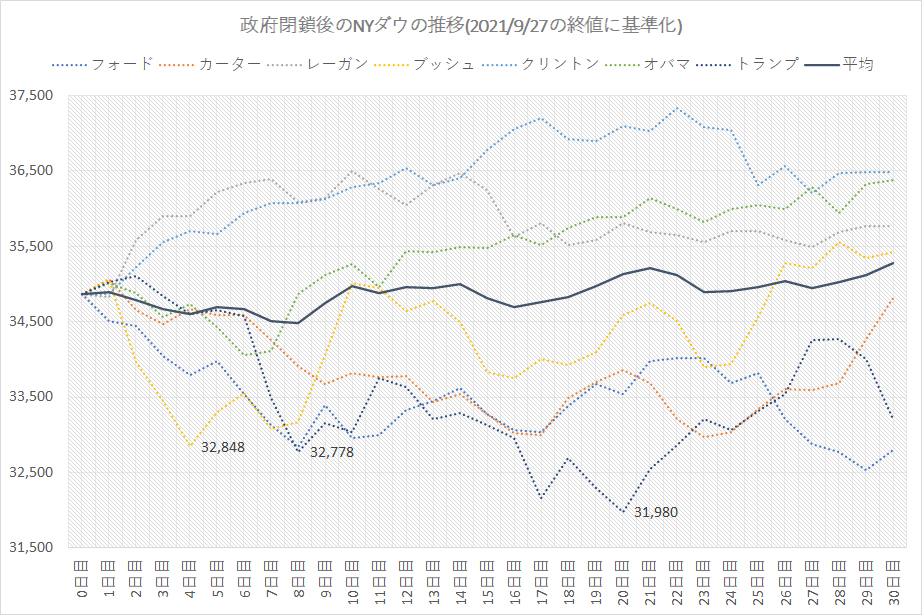

仮に米国政府閉鎖となった場合、過去のの例を見ると、閉鎖後の株価の下落は▲6%~▲8%程度で、9/27の終値を基準にすると32848ドル~31980ドル。こちらもNASDAQと同様52週線32517ドルがサポート目安となります。なお日経平均52週線 は27970円ですのでダウも日経もそれぞれ約1000ドル/1000円下のラインとなります。

日本株に関しては菅総理の退任報道以降のラリーで裁定買い残が増加、売り買い差引1兆4096億円はコロナ前2018年10月以来の水準となっています。

金曜日のNY市場では、メルク社の新型コロナ治療薬の進展の進展報道をきっかけに株価は反発、VIX指数が高値から3.74ptも下落していることから週明けの日本市場もひとまず反発の流れとなりそうですが、政府債務上限問題などまだ解決してるわけではありませんので、あや戻し後の下落を狙って、コール買い先物売りあるいはリスクリバーサル売りなどいいかもしれません。