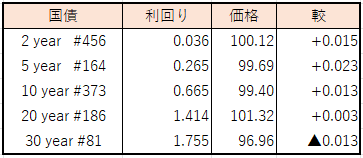

債券相場は上昇。朝方発表された1月の東京都区部CPIの下振れを受けて日銀による政策修正観測が和らぎ、買いが優勢となった。1月の東京都区部の生鮮食品を除くコアCPIは前年同月比1.6%上昇と、1年8カ月ぶりに日銀が掲げる物価目標の2%を下回った。また25日のECB理事会がハト派的だったことも上昇の支援材料となった。

【メモ】

1月の東京都区部CPI総合 前年同月比+1.6%(前月+2.4%、事前予想+2.0%)、コアCPI 前年同月比+1.6% (前月+2.1%、事前予想+1.9%)

日本国債並びに日本国債先物市場で気になるポイントをとりあげます。

債券相場は上昇。朝方発表された1月の東京都区部CPIの下振れを受けて日銀による政策修正観測が和らぎ、買いが優勢となった。1月の東京都区部の生鮮食品を除くコアCPIは前年同月比1.6%上昇と、1年8カ月ぶりに日銀が掲げる物価目標の2%を下回った。また25日のECB理事会がハト派的だったことも上昇の支援材料となった。

【メモ】

1月の東京都区部CPI総合 前年同月比+1.6%(前月+2.4%、事前予想+2.0%)、コアCPI 前年同月比+1.6% (前月+2.1%、事前予想+1.9%)

債券相場は下落。日銀がマイナス金利政策を早期に解除するとの見方が強まる中、この日の40年国債の入札結果が低調となり売り圧力が掛かった。ただ、その後は水準的な割安感から一定の需要も見られたようで、40年債もセカンダリーで落札利回りを下回るなど、取引終盤にかけて持ち直しの動きが見られた。今晩のECB理事会や米国GDPを控えて、買戻しの動きもあったようだ。また明日の1月の都区部CPIの発表で物価上昇圧力の鈍化が強まれば、金融政策正常化観測を受けた金利の先高基調もいったん収まるのではとの声も聞かれた。

【メモ】

☆40年債入札(16回、CPN1.3%、ダッチ方式)

応募者利回り 1.925%、発行価格82円87銭、応札倍率2.15倍(前回2.21倍)。

(事前予想利回り1.920%)

債券相場は大幅安。前日の日銀植田総裁の会見を受けて、金融政策の正常化観測が再び強まり、長期金利指標である新発10年債利回りは一時0.74%と昨年12月以来の高水準まで上昇した。この日の国債買い入れオペでもオファー額の増額は見送られ応札倍率の上昇がさらに売り圧力となったようだ。金融政策の正常化について、これまでの市場のコンセンサスだった4月の日銀会合でのマイナス金利解除の見方がさらに強まったうえ、その前の3月会合(18~19日)の可能性にも警戒した動きが出ているとの声も聞かれた。

【メモ】

☆日銀買入オペ1-3年3750億円、3-5年4250億円、5-10年4750億円、10-25年1500億円。

応札倍率は、2.54、3.15、2.93、3.16倍。

債券相場は上昇。日銀はこの日の金融政策決定会合でマイナス金利やYCCを含む大規模緩和の維持を決めたことで、いったん買い戻す動きが強まった。ただその後、夕方の植田総裁会見を受けて、市場はマイナス金利の解除など金融政策の正常化に向けてややタカ派的と捉え、先物が夜間取引で大きく下落している。(18時現在安値146円42銭)

【メモ】

☆植田日銀総裁会見、主な発言

「目標見通せれば、マイナス金利含む緩和策の継続の是非検討」、

「大きな不連続性が発生するような政策運営は避けられる」、

「昨年同時期よりも早めに賃上げ決めた企業多い」、

「春闘含め各種データを分析、賃金物価の好循環確認したい」他。

債券相場は上昇。先週末の米長期金利の低下に加え、この日行われた流動性供給入札を無難に通過したことを受けて買いが優勢になった。今日、明日で行われる日銀の金融政策決定会合に対する警戒感はあるものの、先週の下落でやや調整が進み、中長期債は多少需給が改善したようにも感じられた。一方で、超長期ゾーンは、投資家の様子見姿勢が強く、上値の重い展開が続いた。

【メモ】

☆流動性供給入札(398回、残存期間5年超15.5年以下)落札結果

募入最大利回り較差 -0.007%、募入平均利回り較差-0.010%、応札倍率3.4倍(前回4.45倍)。