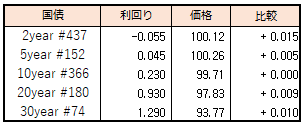

債券相場は下落。前日の米長期金利が上昇したことに加えて、日銀の政策修正観測もくすぶり超長期ゾーンを中心に売られた。

一方、中・長期債は日銀のチーペスト銘柄を含む指し値オペ継続で下値は限られた。この日の2年債入札は無難に通過し、相場への影響は限定的だった。

【メモ】

☆2年債入札(438回,CPN 0.005%)落札結果

最低落札価格100円10銭0厘(-0.044%)、平均落札価格100円10銭9厘(-0.049%)、応札倍率3.81倍(前回5.43倍)。(事前予想価格100円10銭)

日本国債並びに日本国債先物市場で気になるポイントをとりあげます。

債券相場は下落。前日の米長期金利が上昇したことに加えて、日銀の政策修正観測もくすぶり超長期ゾーンを中心に売られた。

一方、中・長期債は日銀のチーペスト銘柄を含む指し値オペ継続で下値は限られた。この日の2年債入札は無難に通過し、相場への影響は限定的だった。

【メモ】

☆2年債入札(438回,CPN 0.005%)落札結果

最低落札価格100円10銭0厘(-0.044%)、平均落札価格100円10銭9厘(-0.049%)、応札倍率3.81倍(前回5.43倍)。(事前予想価格100円10銭)

債券相場は下落。米国の過度な景気後退懸念が弱まり米長期金利の上昇を受けて、国内債も超長期債を中心に売りが優勢となった。日銀の10年債および7年チーペスト銘柄の連日指値オペで、中・長期債の下げは相対的に小さく、イールドカーブはベアスティープ化した。

【メモ】

☆国債買入(固定利回り方式,364~366回) 落札金額0円 / 国債買入(固定利回り方式,356回) 落札金額0億円。

債券相場は先物が大幅続伸。米金融当局の積極的な利上げによるリセッション懸念を背景に米長期金利が一段と低下したことを受けて買いが優勢だった。日銀のチーペスト銘柄の連続指し値オペ効果もあり、足元で拡大していた先物とのベーシスは縮小に向かった。米国の来年のリセッションの可能性から投機筋が米国債を先回りして買ってきているという観測もあり、海外金利の上昇圧力弱まれば、長めのゾーンに対する買い需要も強まりそう。

【メモ】

☆国債買入(固定利回り方式,364~366回) 落札金額0円 / 国債買入(固定利回り方式,356回) 落札金額0億円

【来週のスケジュール】

6/27

<国内予定>

金融政策決定会合における主な意見(6月16・17日分) / 日銀CP買い入れオペ / 資金循環統計(1-3月期速報) / 景気一致指数(4月)

<海外予定>

【米国】米2年債・5年債入札 / 米耐久財受注(5月) / 米中古住宅販売成約指数(5月)

【欧州】G7首脳会議(26-28日,ドイツ・エルマウ) / ECBフォーラム(ポルトガル) / テニス,ウィンブルドン選手権開幕

【その他】中国工業利益(5月)

<海外決算>

ナイキ

6/28

<国内予定>

2年利付国債入札

<海外予定>

【米国】卸売在庫(5月) /主要20都市住宅価格指数(4月) / FHFA住宅価格指数(4月) / 消費者信頼感指数(6月) / 米サンフランシスコ連銀総裁インタビュー / 米中間選挙予備選(コロラド州,イリノイ州,ニューヨーク州,オクラホマ州,ユタ州),予備選決選投票(ミシシッピ州とサウスカロライナ州) / 7年債入札

【欧州】ドイツ5年債入札

【その他】

6/29

<国内予定>

日銀買いオペ(3-5,5-10,10-25年) / 小売売上高(5月) / 百貨店・スーパー売上高(5月) / 消費者態度指数(6月)

<海外予定>

【米国】クリーブランド連銀総裁パネル討論会参加(ECBフォーラム)/ ECB総裁や米FRB議長,イングランド銀行総裁パネル討論会参加(ECBフォーラム) / セントルイス連銀総裁オンラインイベント発言(事前収録) / 米GDP(1Q確定値)

【欧州】北大西洋条約機構(NATO)首脳会議(マドリード) / ユーロ圏マネーサプライ(5月) / ユーロ圏景況感指数(6月) / ユーロ圏消費者信頼感指数(6月) / 独CPI(6月)

【その他】*****

6/30

<国内予定>

日銀7‐9月の国債買い入れ予定 / 鉱工業生産(5月) / 住宅着工戸数(5月) / 外国為替平衡操作の実施状況(6月)

<海外予定>

【米国】個人支出・所得(5月)

【欧州】「OPECプラス」閣僚級会合(オンライン) / イタリア5年,10年債入札 / ユーロ圏失業率 (5月) / 独失業率(6月) / 英GDP(1Q)

【その他】中国製造業・非製造業PMI(6月)

7/1

<国内予定>

財務省,国庫短期証券(3カ月)入札 / GPIF運用状況報告 / 東京CPI(6月) / 日銀短観 / 自動車販売台数(6月)

<国内決算>

ニトリHD(9843)

<海外予定>

【米国】米ボストン連銀総裁にスーザン・コリンズ氏が就任 / S&Pグローバル米製造業PMI(6月) / 米建設支出(5月) / ISM製造業景況指数(6月) / 自動車販売(6月)

【欧州】チェコがEU議長国に就任 / S&Pグローバル・ユーロ圏製造業PMI(6月) / ユーロ圏CPI(6月)

【その他】香港,英国から中国への返還25周年記念式典 / 香港,新行政長官に李家超(ジョン・リー)氏が就任 / 中国財新製造業PMI指数 (6月) / ロシアGDP(1Q)

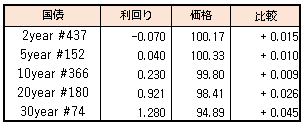

債券相場は超長期債を中心に上昇した。FRBパウエル議長の発言を受けて米長期金利が大幅低下したことで朝方から買い先行で始まり、注目の20年債入札が、先物のヘッジ機能が低下する中で、それほど悪い結果とならなかったことが安心感につながった。

財務省発表の対内証券投資で海外投資家の先週の中長期債売り越しが過去最大になるも、これまでもその動きは観測されていたことから影響は限定的、むしろ潜在的な買戻し圧力になるとの見方もでていた。

【メモ】

☆20年債入札(180回,CPN 0.8%)落札結果

最低落札価格98円10銭(0.913%)、平均落札価格98円23銭(0.905%)、応札倍率3.38倍(前回3.77倍)。(事前予想価格98円15銭)

債券相場は超長期債が下落。債券先物のヘッジ機能低下が懸念される中、あすの20年国債入札に対する警戒感が相場の重しになった。為替の円安が進むと日銀の政策修正観測から先物が売られやすい傾向がまだ続いている様子。

日銀が引き続き指し値オペ継続で10年金利の上昇を抑えるため、イールドカーブはスティープ化した。

【メモ】

☆本日の日銀買入オペは、1-3年4750億円、5-10年5000億円、25年超500億円(事前通告通り)。応札倍率はそれぞれ2.73、1.78、4.91倍。

☆国債買入(固定利回り方式,364~366回) 落札金額0円 / 国債買入(固定利回り方式,356回) 落札金額0億円