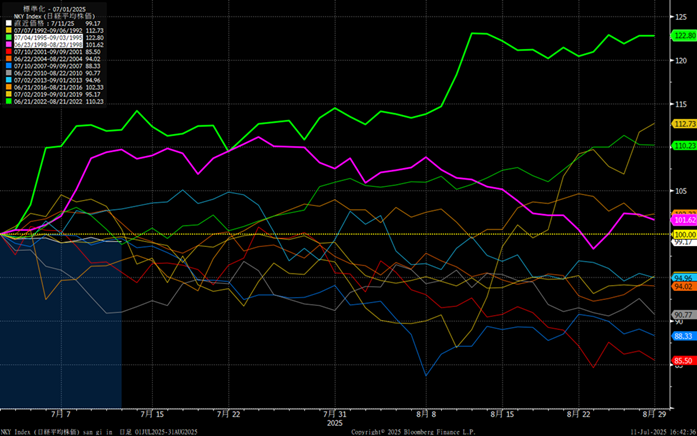

7月第2週、日経平均は▲0.61%、NYダウ▲1.02%と下落、ユーロストックス50は+1.79%と上昇しました。

7/8に相互関税の交渉期限の直前に日本への関税25%が通知されましたが、当日の日経平均は+101円と小幅上昇。リスク要因どころか自動車など個別品目関税と重複されないことが逆に好感されるという逆転現象ともいえる反応となりました。

(NHK)トランプ氏 “日本に関税25%” 今後もギリギリの交渉続く

https://www3.nhk.or.jp/news/html/20250708/k10014856491000.html

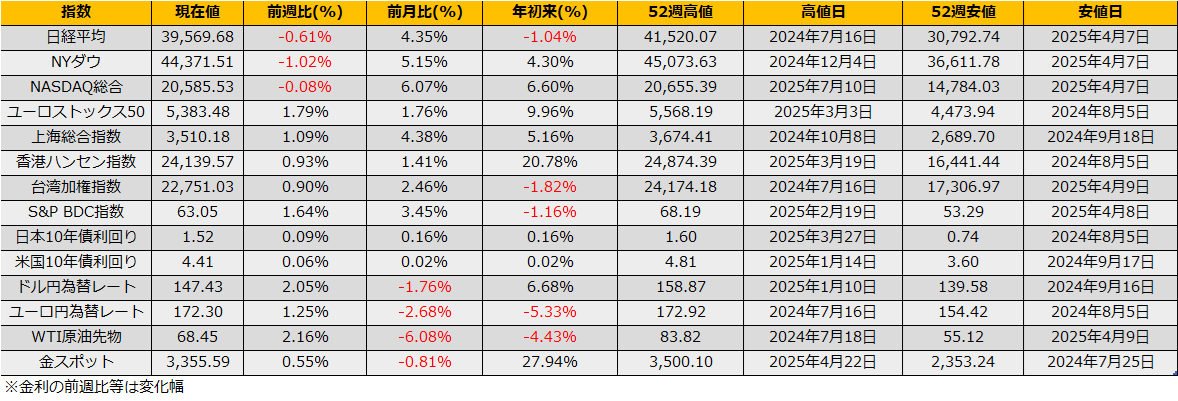

改めて日経平均のバリュエーションを確認すると、4月以降の関税(基礎関税10%+自動車関税25%等)が発動しているにもかかわらず、3月末に2017円だった予想EPSは足元2072円まで緩やかに上昇しており、向こう12か月予想PERから算出したレンジは、36330円-42100円となっています。

また、配当指数先物(期先)も823円と3月末の790円から上昇しており、配当指数先物から計算したレンジは39300円-45900円となり、いずれも上値余地がまだある状態と言えます。

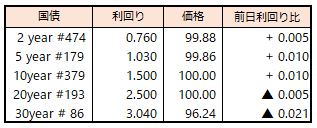

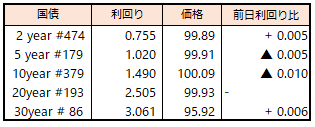

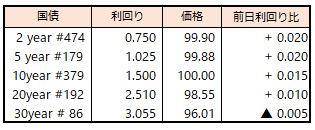

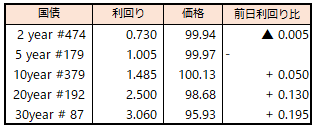

日経平均先物と配当指数先物

ファンダメンタルズについては8月第2週から決算シーズンで、4月以降に発動している関税の影響が見えてくるので上述の楽観的な見通しが再確認されるのかあるいは大きく下方修正されるのか、今後の動向に大きな意味を持つので要注意です。が、それまでに大きなイベントとして参議院選挙があります。

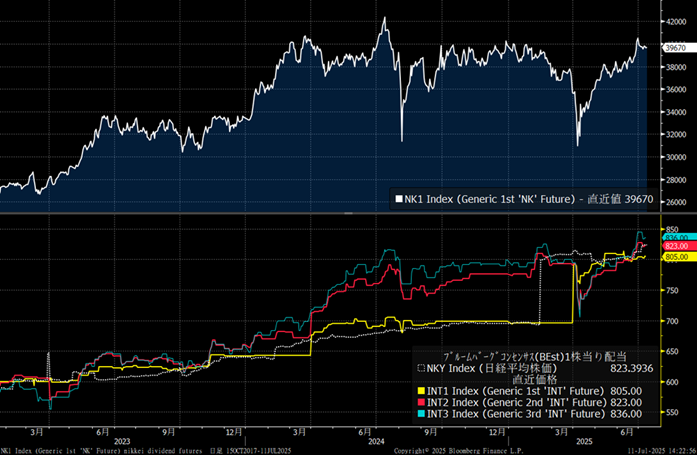

1990年以降の参議院選挙で、日経平均が大きく上昇したのが2回あり、ひとつは新進党が躍進した1995年、もう一つが橋本元総理の退任の引き金となった自民党が大敗した1998年7月の選挙です。

足元の報道では、自民党の苦戦が予想され、1995年、1998年の動きを踏襲するなら6月末から+10%の44535円まで上昇が期待できます。

(読売新聞)比例選の序盤情勢…自民大幅減の見通し、国民・参政に勢い【参院選2025】

https://www.yomiuri.co.jp/election/sangiin/20250704-OYT1T50184/

参議院選挙前後の日経平均比較チャート(6月末を100として基準化)

とはいえ、7/11に発表されたカナダへの関税措置については、日本のように織り込み済みという事もなく、S&P500は▲0.33%の下落となっており、アノマリー頼りにロングを振るのには少々ボラタイル、という状況に変わり有りません。

ストラテジーとしては、ダウ先物でヘッジをしながらの日本株買い、あるいはオプションを用いてP36000売り/C42000買い(流石に保守的?)といった安全なレンジを設けたリスクリバーサルがよいでしょう。

(Bloomberg) トランプ米政権、カナダに35%関税率を通知-EUにも近く提示と示唆

https://www.bloomberg.co.jp/news/articles/2025-07-11/SZ7KW4T0AFB400

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社

金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会