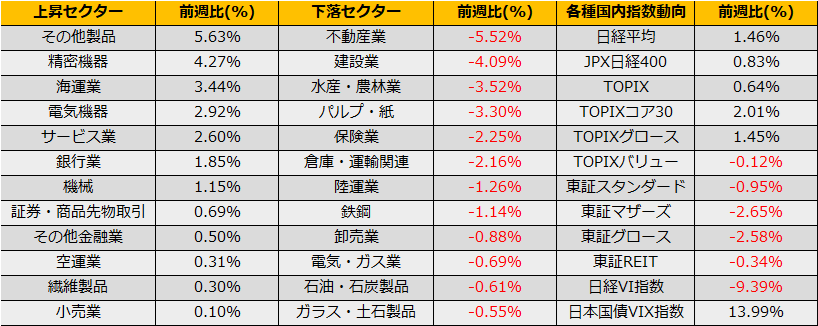

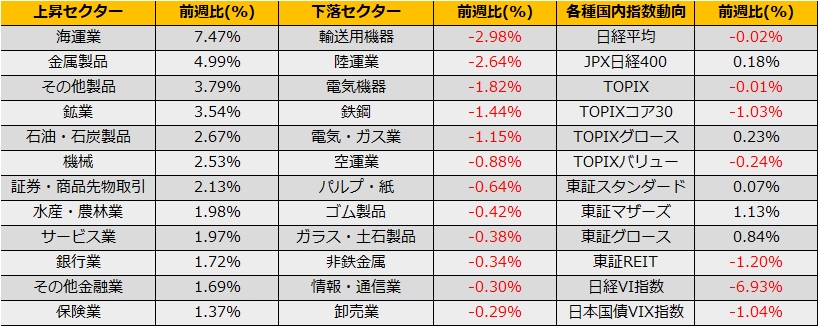

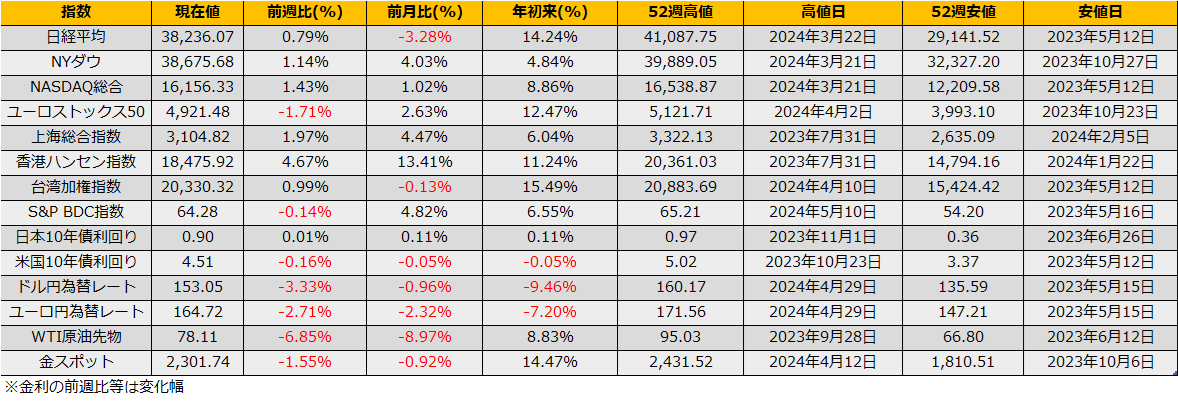

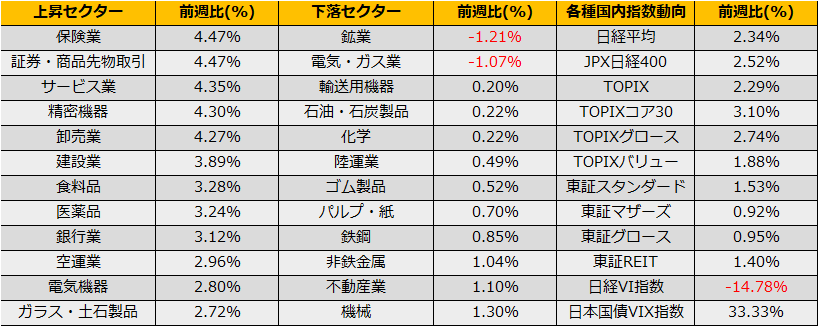

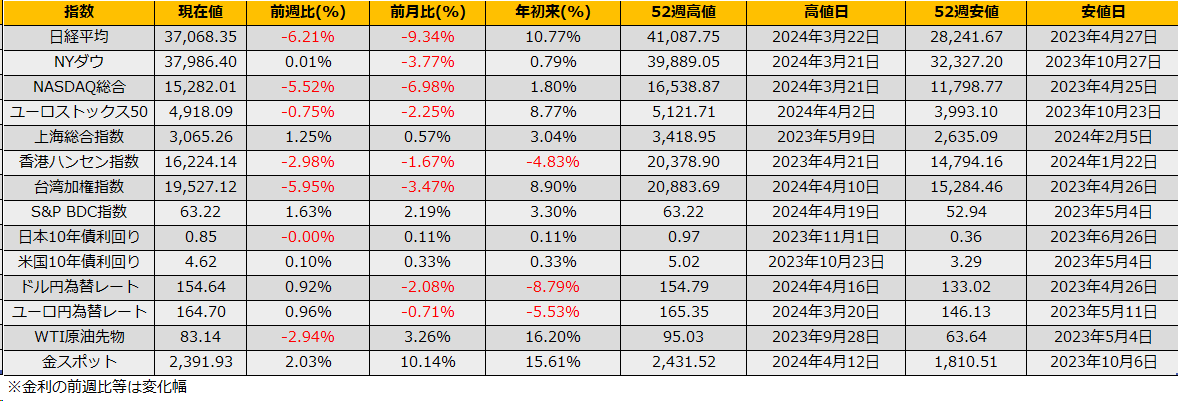

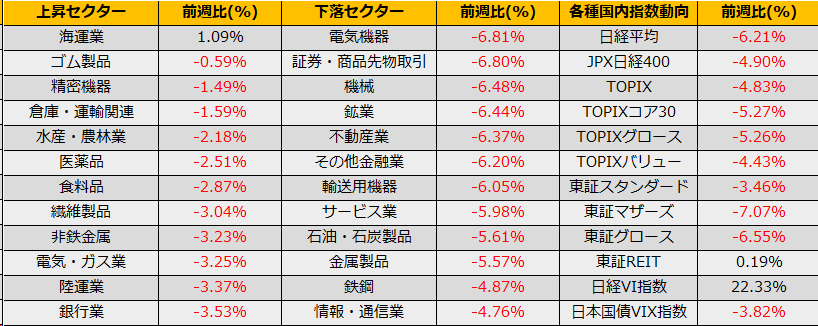

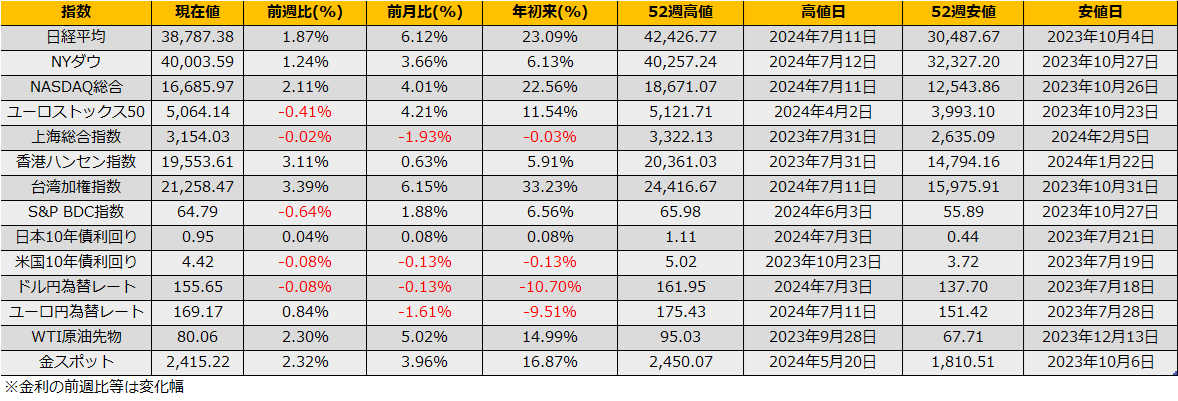

5月第3週の株式市場は、日経平均+1.87%、NYダウは+1.24%と続伸、ユーロストックス50▲0.41%と続落となりました。

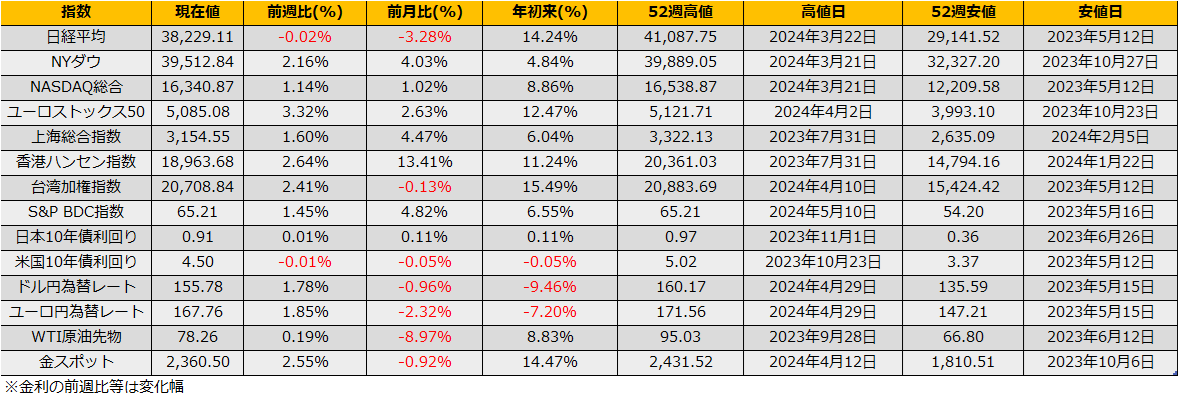

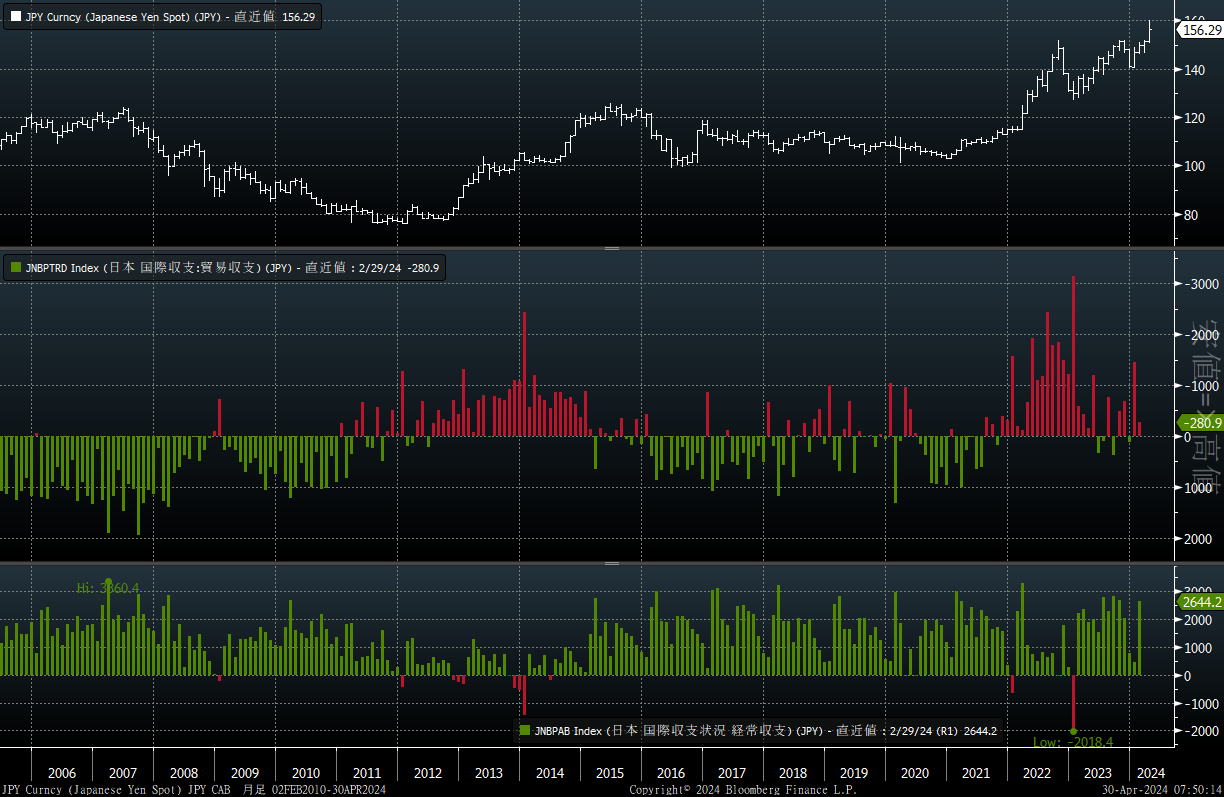

米国10年債金利は▲7bpの3週続落で4.37%となった一方、日本10年国債利回りは8週続伸で0.95%と昨年11月以来の水準まで上昇しており、日米の金融政策の方向性の違いが顕著に表れていますが、内外金利差の縮小にもかかわらず為替レートは155円台で安定しています。

5/14には、2021年のミーム株ブームで有名になった米国の投資家Roaring Kitty ことKeith GillがXへの投稿を3年ぶりに再開したことをきっかけに、ゲームストップ株(GME)が急騰する事態となりました。2021年1月のGME株の急騰後、直接の関係はないですが、3月にはヘッジファンドのアルケゴスが破綻し、野村証券やクレディスイスなどに大きな損失が発生したことから、ミーム株のブームには何かしら縁起の悪いイメージがあります。

2021年当時は、コロナ禍での給付金により個人投資家の資金が潤沢だったこともあり、マーケット全体はスクイーズされており、GSのMOST Short Rolling指数が大幅に上昇していたところで、米国のインターネット掲示板Redditを中心としたミーム株ブームが発生しました。既にショート勢が痛んでいたところへのダメ押しとなったわけですが、翻って、今回は、MOST Short Rolling指数の上昇も限定的で、かつてのような大きな動きにはならないとみられます。

発表された米国物価指標は、米国PPI +2.4%(市場予想:+2.3%)、米国PPI +3.6%(市場予想:+3.6%)と決して市場予想をいい意味で裏切るような好数値ではありませんでしたが、マーケットは債券高/株高で反応し、NYダウは史上最高値を更新し、金曜日には終値で40000ドルを超えました。好調な米国景気/企業決算+年内のFRB利下げ期待という事で、期待先行でゴルディロックス相場となっています。

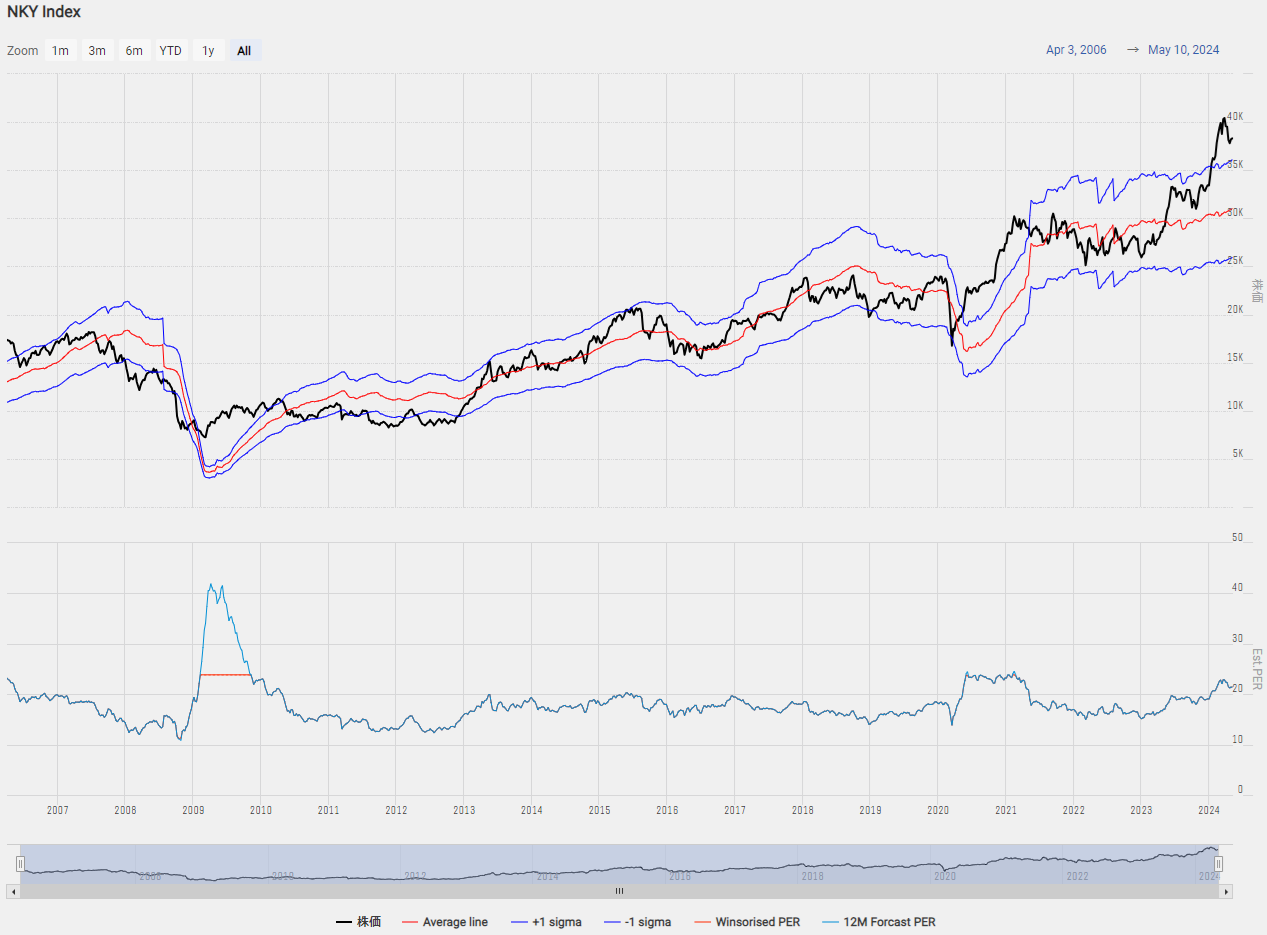

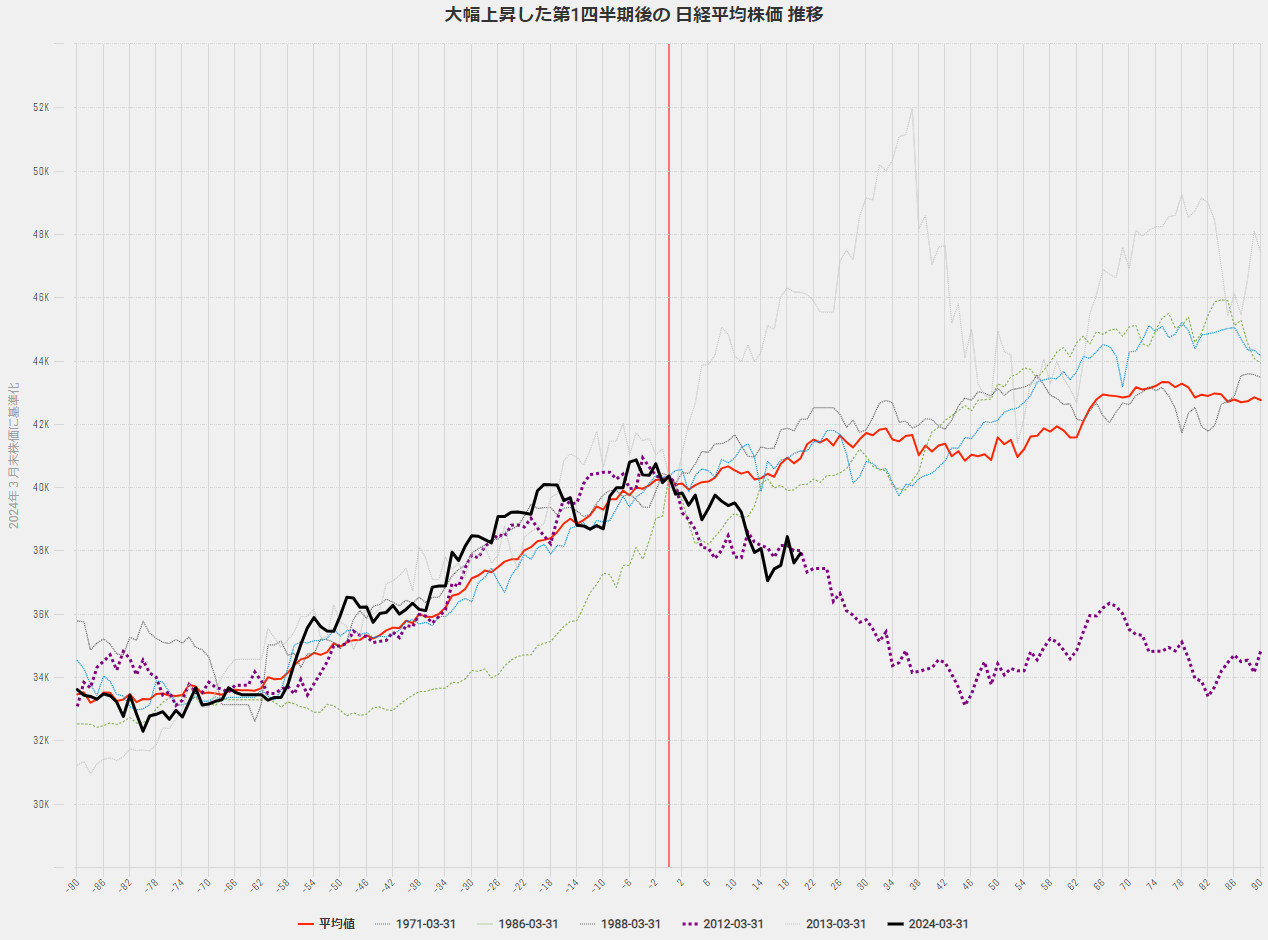

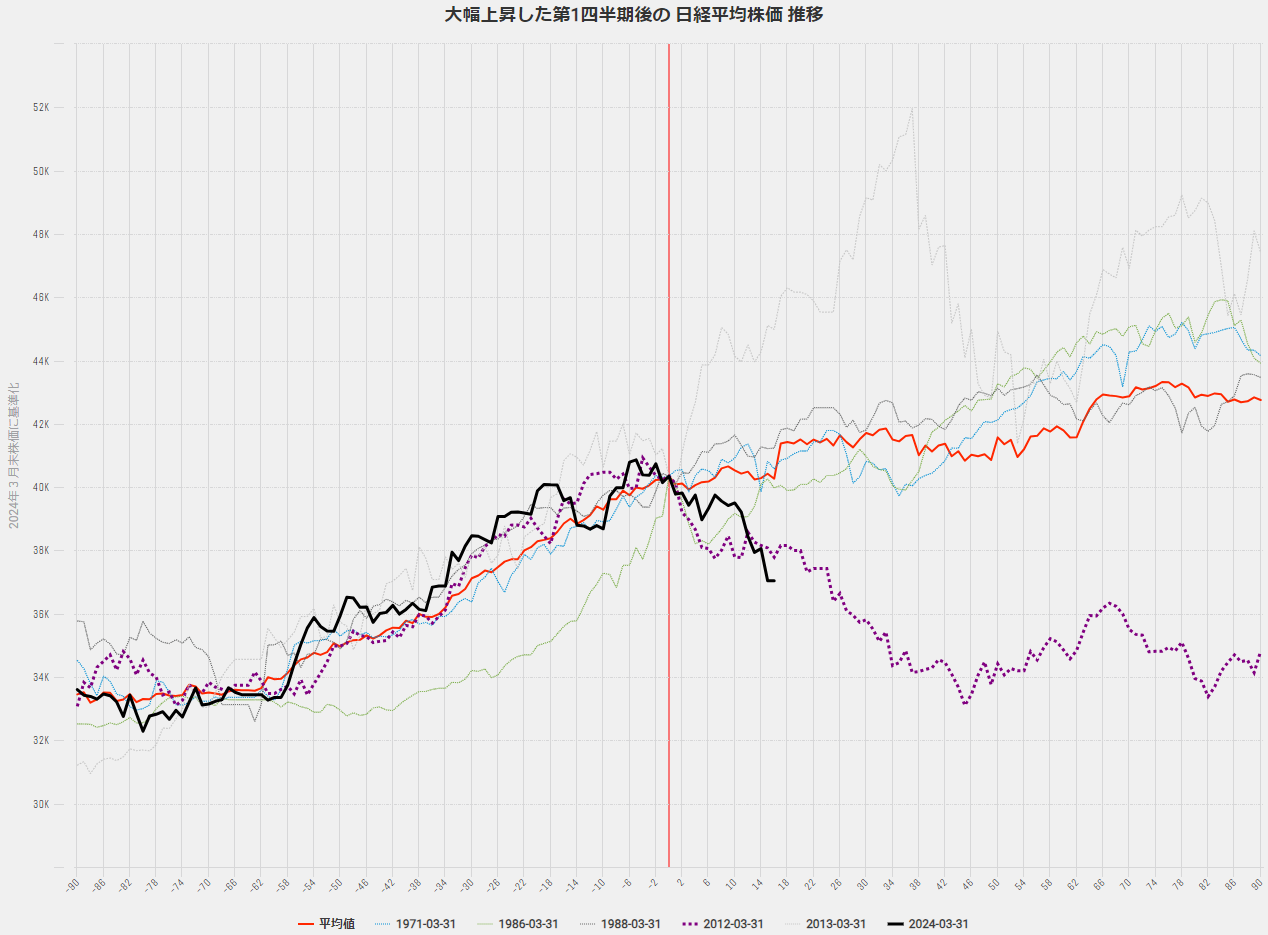

米国市場の上昇牽引で日経平均も連れ高、40000円回復が期待されますが、4月以降の投資部門売買別動向では年初からの海外勢の猛烈な買いはいったん収まっており、日本株が上昇するにしてもマイルドなものになると思われますので、カバードコール戦略がいいかもしれません。