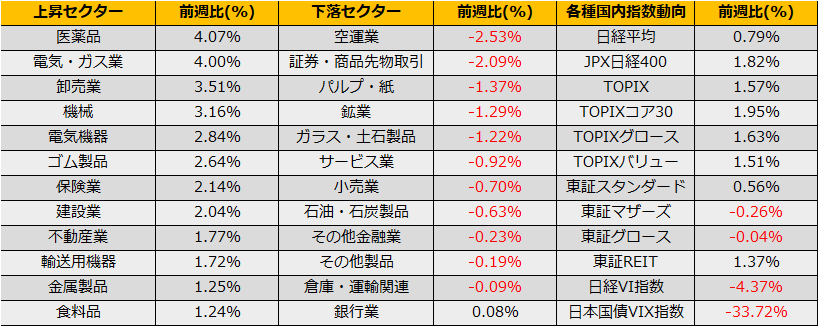

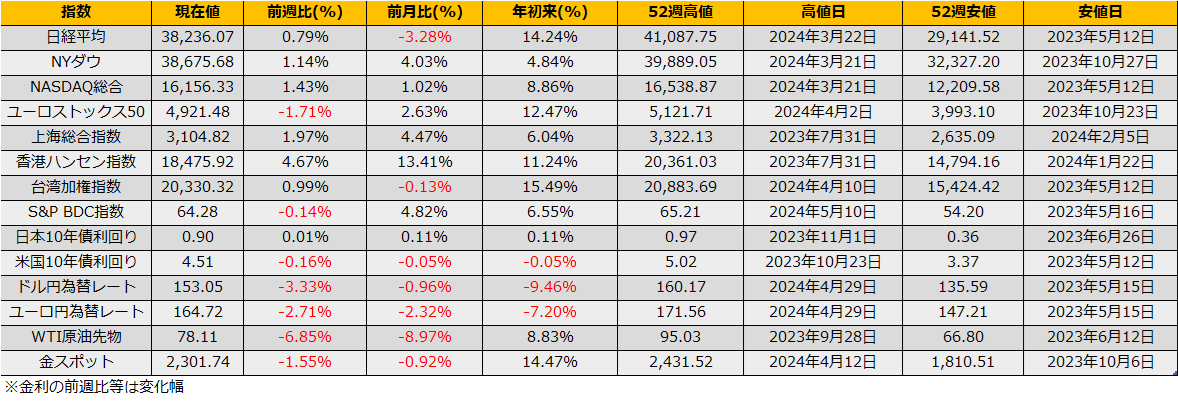

5月第1週の株式市場は、日経平均+0.79%と反発、NYダウは+1.14%と続伸、一方、ユーロストックス50は▲1.71%と反落になりました。

ドル円為替市場では、前週レポートの予想とは」裏腹に為替介入が実施され、一時160円を超えた為替レートも153円台まで円高が進行し、金曜日に発表された米国雇用統計の弱さから一時151円86銭まで円高となりました。為替レートの動きに対して、短期的には日本株は円高=株安と反応しているものの、その後、米国株が上昇するにつれ上昇に転じました。

雇用統計の弱さから再燃したFRBの利下げ期待ですが、経済指標のスケージュールでは5/14のPPI、5/15のCPI発表まで大きな指標発表が無いことから、債券高/株高は当面継続しそうです。週明けの日本市場はSQ週となっており、短期のPUT売りがうまくいきそうです。

さて、マーケットは利下げ期待=株高という反応を指名していますが、これまでの過去の経験則ではFRBが利下げを行うときは、すでに景気後退入りがはっきりしており手遅れといったケースがほとんどで、利下げ=株安という過去のパターンがしっかりと残っています。

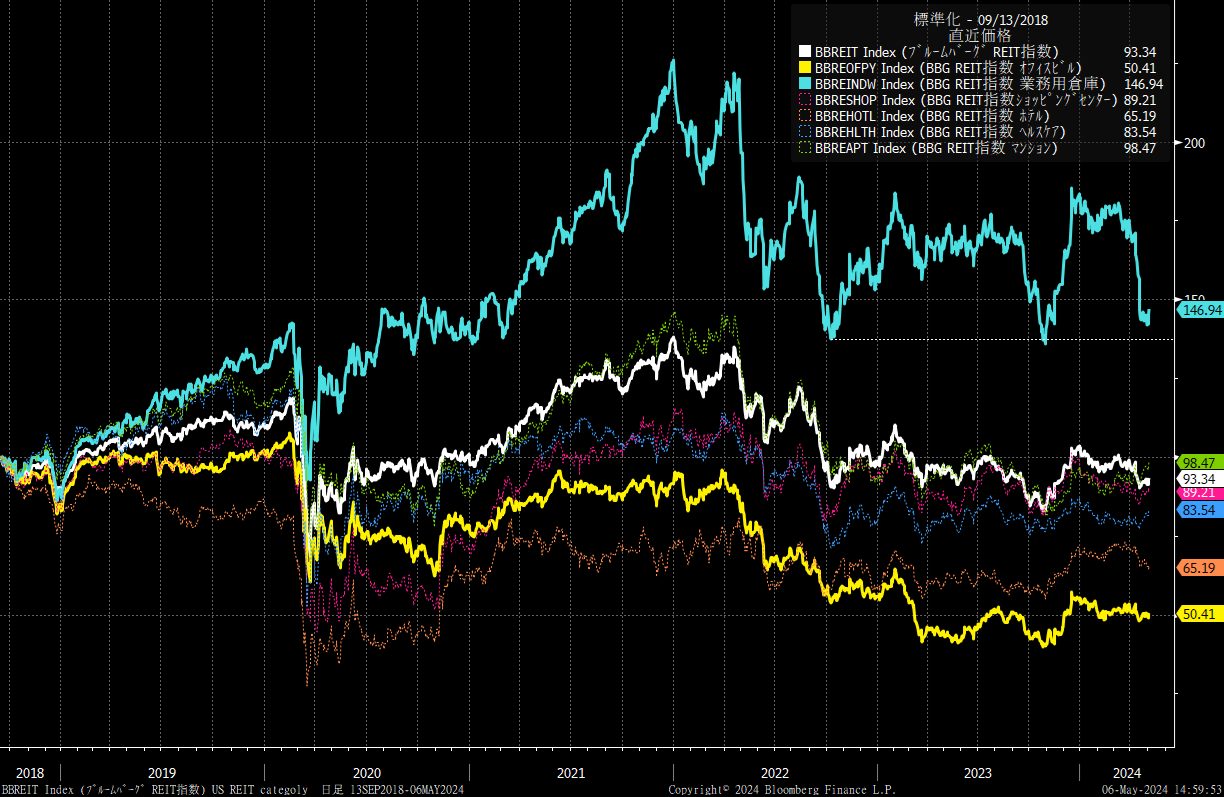

4月のマーケットでは、米国REIT市場が軟調となっており、中でも物流・倉庫REIT指数が▲19.08%と大に下落しています。コロナ過を期に、商業用オフィスのREIT価格は大きく下がる一方、ネット通販など在宅での消費需要増から倉庫REITは大幅に上昇しており、ちょうど両社が均衡する形となっていましたが、ここにきてREIT市場を牽引していた(下支えしていた)倉庫REITが軟調になると、米国の不動産市況及びそこへ貸し出しが怪しくなってきます。

とはいえ、投資適格級未満の銘柄への債券に対して、米国債から上乗せされるハイイールドスプレッドは、年初の3.71%から3.34%まで低下しており、現在のところ貸し出し資金の不足といった状況は確認できておらず、今のところ米国初の不動産不況といったリスクシグナルは確認できていませんが、今後、注意が必要です。