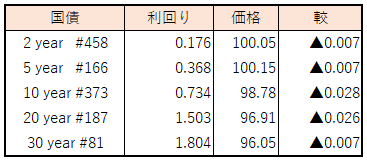

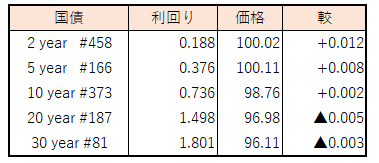

債券相場は長期債を中心に下落。米長期金利上昇を受けて売りが優勢だった。明日の40年債入札に対する警戒感もあるようだが、月末および年度末接近で年金基金のリバランスやインデックス買いを指摘する声もあり、本日に限っては下げも限定的だった。

【メモ】

*****

債券相場は長期債を中心に下落。米長期金利上昇を受けて売りが優勢だった。明日の40年債入札に対する警戒感もあるようだが、月末および年度末接近で年金基金のリバランスやインデックス買いを指摘する声もあり、本日に限っては下げも限定的だった。

【メモ】

*****

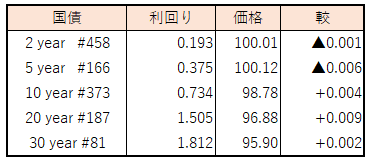

債券相場は上昇。早期利下げ観測を背景に米長期金利が低下したことや、この日の流動性供給入札が無難に通過できたことで買いが優勢となった。日銀による国債買入れが当面はこれまでと同等の水準が保たれることから、需給面での下支え効果となり、中長期ゾーンの金利は上がりにくいとの見方が買戻しの動きにつながっているとの見方。

【メモ】

☆流動性供給入札(402回、残存期間1年超5年以下)落札結果

募入最大利回り較差 -0.017%、募入平均利回り較差-0.019%、

応札倍率3.70倍(前回4.45倍)。

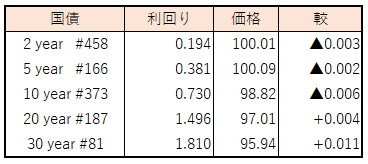

債券相場は中期債が下落。2年国債利回りは一時約13年ぶりの高水準(0.205%)を付けた。日銀による早期の追加利上げ観測が売りにつながったようだ。一方で先物や長期ゾーンは、ほぼ横ばいの動き。この日は日銀金融政策の正常化後最初の日銀買入れオペとなったが、オファー額が据え置かれたことが心理的な下支えとなったとの声も聞かれた。先の会合では、長期国債の買入れについて「これまでと概ね同程度の金額で長期国債の買入れを継続する。」としている。

【メモ】

☆日銀買入オペ1-3年3750億円、3-5年4250億円、5-10年4750億円、10-25年1500億円。

応札倍率は、2.44、2.21、1.54、1.90倍。

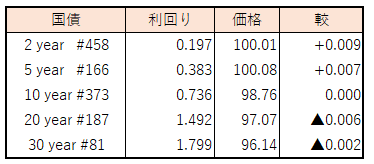

債券相場は中長期債中心に下落。前日の日経報道などもあり、日銀の利上げペースが速まることへの警戒感が強まる中、この日の流動性供給入札が弱めな内容となったことから、売り圧力が強まった。この日から日銀当座預金に0.1%の付利が適用され、無担保コール(ON)が0.1%を上回るケースも見られ(平均は0.074%)、またレポ翌日物もプラス圏に浮上するなど、短期~中期債の利回りが切りあがった。前日の米FOMCでは、政策と年内3回利下げ予測が据置きとなり米金利は2年債が大きく低下したが、10年債が小幅の低下に留まったことで、国内債への影響は限られた。

【メモ】

☆流動性供給入札(401回、残存期間5年超15.5年以下)落札結果

募入最大利回り較差 +0.006%、募入平均利回り較差-0.001%、応札倍率2.90倍(前回4.48倍)。

☆日経~日銀追加利上げ「10月」「7月」観測 円安進行が左右~

債券相場は上昇。日銀はこの日、金融政策決定会合にてマイナス金利解除やYCC撤廃を決定したが、事前の報道で市場がおおよそ織り込んでいたことや、また国債購入がこれまでと同程度継続されることなども伝わり、買戻しの動きが強まった。植田日銀総裁は、夕方の会見で今後の金融政策について「緩和環境を維持することが大事」と述べ、追加利上げが当面見込まれないことから、経済物価動向と需給面から水準感を探る展開になりそうだ。

【メモ】

<植田総裁会見の主な発言(出所:Bloomberg)>

【金融政策】

「緩和環境維持することが大事」 「大規模緩和の解除に必要な閾値を超えた」「追加利上げと資産圧縮のタイミング、確たること考えていない」「バランスシート縮小を視野に入れている」「どこかの時点で国債の買い入れ額減らしていくことを検討」「 物価見通しが上振れる、上振れリスク高まる場合政策変更」「追加緩和手段必要なら従来手段も含め幅広く検討」「経済・物価見通しに影響すれば政策対応考えるー為替変動」「春闘の結果、大きな判断の材料にした」

【金利、物価】

「預金・貸出金利が大幅に上昇するとはみていない」「現在の見通し前提、急激な金利上昇の経路は避けられる」「実質金利では、現状ははっきりと金融緩和的」「2%目標の持続・安定的実現の確率、まだ100%ではない」「予想物価上昇率、まだ2%には多少距離ある」

【その他 】

「新たな政策枠組みの名前、特に考えていない」「無担保コールレート0-0.1%、ゼロ金利政策と呼ぼうとは考えていない」「過去の異次元緩和の遺産は残り続けるー国債とETF」「一連の事前報道、私どもの発信情報を基に報道各社が見方を示したもの」