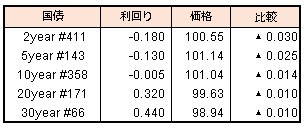

債券相場は超長期債主導で下落。この日に実施された超長期ゾーン対象の流動性供給入札の結果がやや弱い内容となったことから売りが優勢となった。市場参加者が少ない中では、超長期債も積極的には手掛けにくい印象。

【メモ】

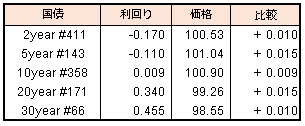

☆流動性供給入札(307回 15.5年超39年未満)入札結果

最大利回り格差+0.022%、募集平均利回り格差+0.016%、応札倍率2.39倍(前回2.15倍)

債券相場は超長期債主導で下落。この日に実施された超長期ゾーン対象の流動性供給入札の結果がやや弱い内容となったことから売りが優勢となった。市場参加者が少ない中では、超長期債も積極的には手掛けにくい印象。

【メモ】

☆流動性供給入札(307回 15.5年超39年未満)入札結果

最大利回り格差+0.022%、募集平均利回り格差+0.016%、応札倍率2.39倍(前回2.15倍)

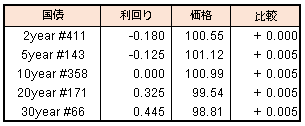

債券相場は小幅安。午前は短中期ゾーンを中心に堅調だったが、午後に入ると明日の超長期ゾーン対象の流動性供給入札を控えた売りなどに押された。この日は国内株も売り優勢の展開となったが市場参加者の少なさからか、その反応も極めて限定的だった。

【メモ】

☆本日の日銀買入オペは、1-3年3200憶円、3-5年2800憶円、5-10年3500憶円(金額据え置き)。応札倍率はそれぞれ2.63倍、2.50倍、2.79倍。

【今週のスケジュール】

4/13

国内予定 日銀国債買いオペ(1-10年)

海外予定【その他】イースターマンデー、欧州や香港など休場

4/14

国内予定 流動性供給入札(残存期間15.5年超39年未満)

海外予定 【米国】シカゴ連銀総裁,質疑応答 / セントルイス連銀総裁記者会見(オンライン) / IMF・世界銀行の春期会合 / IMF世界経済見通し / 米輸入物価指数(3月)【その他】インドネシア中銀,政策金利発表 / 中国貿易収支(3月)

4/15

国内予定 日銀買いオペ(1-3年) / 訪日外客数(3月)

海外予定 【米国】地区連銀経済報告(ベージュブック) / アトランタ連銀総裁講演(オンライン) / 財務省,半年次為替報告書の議会への提出期限 / G20財務相,中央銀行総裁会議(バーチャル形式) / 小売売上高 (3月) / 鉱工業生産(3月) / ニューヨーク連銀製造業景況指数(4月) 【その他】韓国総選挙 / 北朝鮮の故金日成主席誕生日

4/16

国内予定 国庫短期証券(1年)入札 / 流動性供給入札(残存期間5年超15.5年以下)

海外予定 【米国】住宅着工件数(3月) / フィラデルフィア連銀製造業景況指数(4月) 【欧州】ユーロ圏鉱工業生産(2月) / 独CPI(3月)

【その他】豪雇用統計(3月) / 中国新築住宅価格(3月)

4/17

国内予定 日銀買いオペ(1-5年) / 国庫短期証券(3カ月)入札 / 鉱工業生産(2月) / 設備稼働率(2月) / 第3次産業活動指数(2月) / 月例経済報告(4月)

海外予定 【米国】米景気先行指標総合指数(3月)【欧州】ムーディーズ,英ソブリン格付け / 欧州新車販売台数(3月) / ユーロ圏CPI (3月)【その他】中国工業生産,小売売上高,都市部固定資産投資(3月) / 中国GDP(1Q)

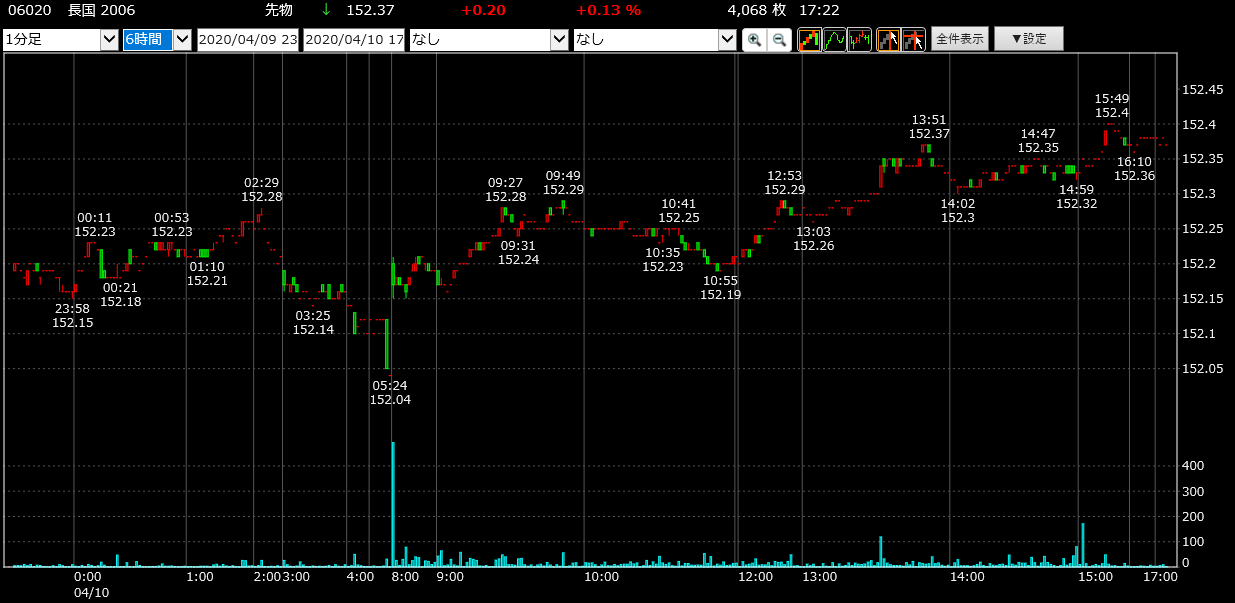

債券相場は上昇。中期債を中心に買いが入り、長期金利も3営業日ぶりにマイナス圏に低下した。ただ緊急事態宣言を受けて市場参加者が細る中、今夕からの欧米市場が聖金曜日の祝日となることから取引は閑散、先物中心限月の日中売買高は3890憶円と2002年以来の水準に落ち込んだ。

4月第2週は、NYダウは+2,666ドルと反発、日経平均も+1678円の反発となりました。4/9にはFRBが新たに最大2兆3000億ドルの供給を発表、中小企業に最大6000億ドルのローン債務購入も含まれていたことから、先週紹介した 米国ハイイールドETF (HYG: iShares)は前日比+6.55%(週間で+11.98%)の大幅高となりました。

ウィークリーレポート(2020年4月3日)

https://kosei.co.jp/wordpress/?p=11635

四半期ごとの騰落率をリーマンショック時と比較すると、ジャンク債はまだ上昇余地がありそうです。OPEC+での減産合意に難航し、乱高下している原油ですが、20ドルを割れるとその後、バルチック・ダーティータンカー指数が急上昇しており、安値圏では中国の備蓄買いが発動し買い支えていると推測され、こちらも買い/ターゲットバイイングに妙味がありそうです。

(Bloomberg)中国が国家備蓄向けに原油購入開始へ、相場急落受け-関係者https://www.bloomberg.co.jp/news/articles/2020-04-02/Q85B6XT0AFB601

来週14日には、IMFが世界経済見通し(WEO)を発表します。新型コロナウィルスの影響をどの程度見積もるのか、今後の市況を考えるに、一番重要なイベントとなりますので、発表後のダウの方向には注意が必要です。暴落パターンのチャート比較では、リーマンショック時のアヤ戻しと非常によく似ており、同じコースなら来週は反落となります。

株式市場の2番底の有無について議論もありますが、結局、機関投資家の需給で大きくぶれるだけですので、むしろ、2番底が有っても無くてもどっちでもいい、という投資スタイルを目指した方が精神衛生上よいと思われます。

長めのスパンについては4/10付で公開したスポットレポートに記しました。メインシナリオ通りならば、今は歴史的な安値水準ということになり、数年待てば高値までの株価回復が期待できます。つまり、長期投資でしたら、好きな数字を4つ並べて出てきた銘柄を買ってもよほど運が悪くなければほぼほぼ儲かるので、目先の乱高下は無視して、仕込んでいきたい優良銘柄をゆっくり考えるタイミングです。

新型コロナウィルスパンデミック後について

https://kosei.co.jp/wordpress/?p=11660

要約

新型コロナウィルスの世界的感染爆発によって生じた金融市場の混乱は、NYダウの下落率で3月16日に歴代4位となる▲12.93%記録するなど、まさに歴史的な暴落といえるものでした。昨年末から4月8日時点までのNYダウの株価をみると、確かに、2008年リーマンショック、1987年ブラックマンデー、1929年世界恐慌、1914年の第一次世界大戦時の暴落と似通った価格推移をしています(図1)。

図1. 暴落時のNYダウ推移(2020年1月17日の株価で基準化)

暴落の時はいつも似た形で株価は下がっていきますが、より長くスパンを取ると、暴落後の株価推移はいくつかのパターンに分かれます(図2)。

図2. 暴落後のNYダウ推移(2020年1月17日の株価で基準化)

世界恐慌パターンについて

1929年当時、世界各国は金本位制を取っており信用緩和が出来なかったことから資産価格の暴落を止められませんでした。2020年の現代では、FRB、ECB、日銀と主要中央銀行は大量の量的緩和に舵を切っていることから、同様のケースが生じる可能性は非常に低いと考えます。

V字回復パターンについて

1月23日に封鎖された武漢市は4月8日に封鎖が解除され、また、3月9日から封鎖に踏み切ったイタリアも5月4日から段階的な封鎖解除を検討と報じられるなど、概ね2か月程度の都市封鎖でパンデミックは終わるのではないかと希望が見えてきました。

米国は経済対策で最大2兆ドル、日本も経済支援で108兆円の巨額支出を計画しており、仮に2カ月で都市封鎖が終わるならばお釣りがくるような支出にも見え、今後のV字回復の期待が高まります。

しかし、1918年から流行したスペイン風邪(インフルエンザ)は、一度収束したあと、第2波、第3波と流行が来ました。今後、都市封鎖の解除後に、第2波が訪れ、再度封鎖に踏み切る可能性もあります。また、航空会社やボーイングなど、今回のパンデミックによって深手を負った巨大企業も多く、これら企業の債務にまつわる信用不安もこれから発生するものと考えられることから、V字回復は楽観的過ぎる期待と言えます。

スペイン風邪流行中の1918年は株価は上がらず、流行の収まった1919年からNYダウは騰勢を強め、1年で30%上昇しています(その後、第一次世界大戦後の戦後不況を経てバブルへ)。

根拠のある数値ではありませんが、直感的に、世界恐慌パターン 5%、緩慢な回復パターン 75%、 V字回復パターン 20%の確率を想定し、2009年パターンをメインシナリオに据えたいところです。

図3. スペイン風邪流行後の米国の株価・経済指標推移

2009年パターンについて

2020年第1四半期の各種アセットの騰落率を見ると、原油価格が▲66%、米国債は+8%と、リーマンショックが発生した2008年第4四半期と非常に近い値になっています。リーマンブラザーズ破綻後の2009年第1四半期では、米国ハイイールド債、金、原油の価格上昇が最も大きく、続く2009年第2四半期に株、REITが反発しました。2020年第2四半期には3月期企業の本決算発表および今期の予想があり、足元の混乱状況では業績予想も織り込みにくく、株は買いにくいことから、2009年と同様にまずはハイイールド、コモディティから上昇するものと考えられます。

表1. リーマンショック後の各種アセットの騰落率(円換算)

コモディティに関する上場商品では【1671】原油ETFや【1540】金ETFならば、当社でオプションも取引できますので、ターゲットバイイングなど高ボラティリティを利用したトレードも可能です。

株式への投資なら、2020年第3四半期からがよさそうですが、株価の予想変動率を示す日経VI指数は40.53と高水準にあり、今後も乱高下が予想されます。株価の乱高下に付き合わされるのは嫌だが、2020年の企業業績は悪い/2021年から回復する、というざっくりとした見通しで取引したいのでしたら、日経配当指数先物を利用するのも手です。

足元ではボラタイルな値動きが続きますが、2022年頃には株価は再び高値圏まで回復すると期待します。

(JPX)日経平均・配当指数先物

https://www.jpx.co.jp/derivatives/products/dividend/225-dividend-futures/index.html

ここまで相場について書き連ねてきましたが、現在、日本は緊急事態宣言下にある状況ですので、優先順位として、一に自身の健康、二に自身の仕事、三に投資、ということで、まずは手洗いうがい、マスク着用を忘れないようにしましょう。