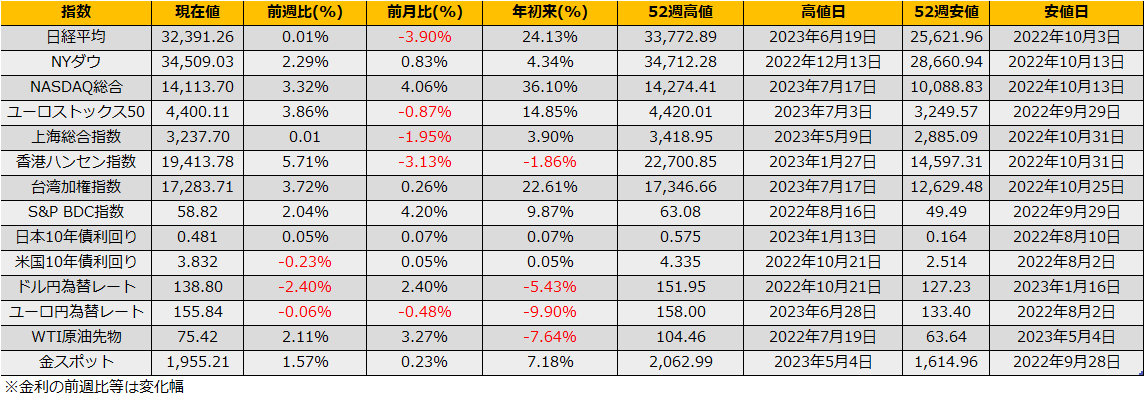

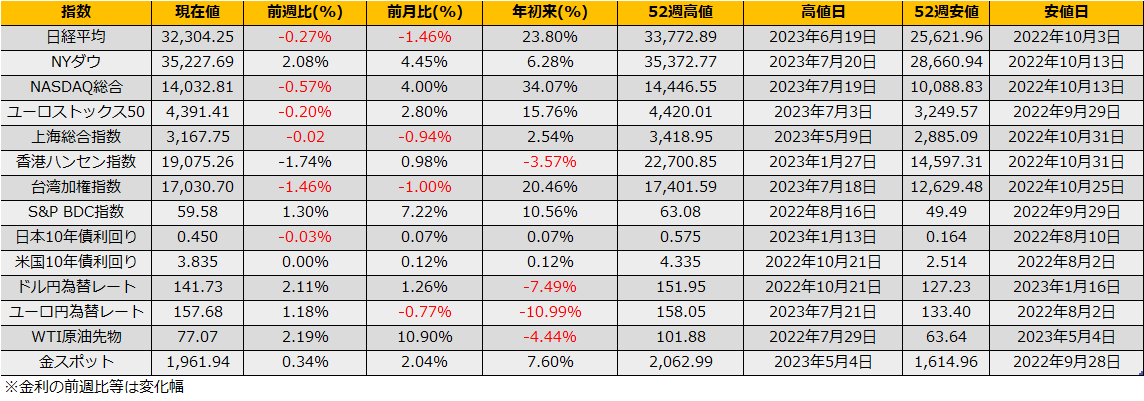

7月第3週は、日経平均株価は▲0.27%の反落、NYダウ+2.08%の続伸、ユーロストックス50▲0.20%の反落と市場ごとに明暗がわかれました。

週明けにはFOMC、日銀政策決定会合と重要イベントが待ち構えています。FF金利先物市場では7月に25bp利上げを予想していますので、実際に利上げとなってもむしろその後のパウエル議長の会見で、最後の利上げなのかあるいはさらにもう一回残っているのか手がかりを探る展開となりそうです。

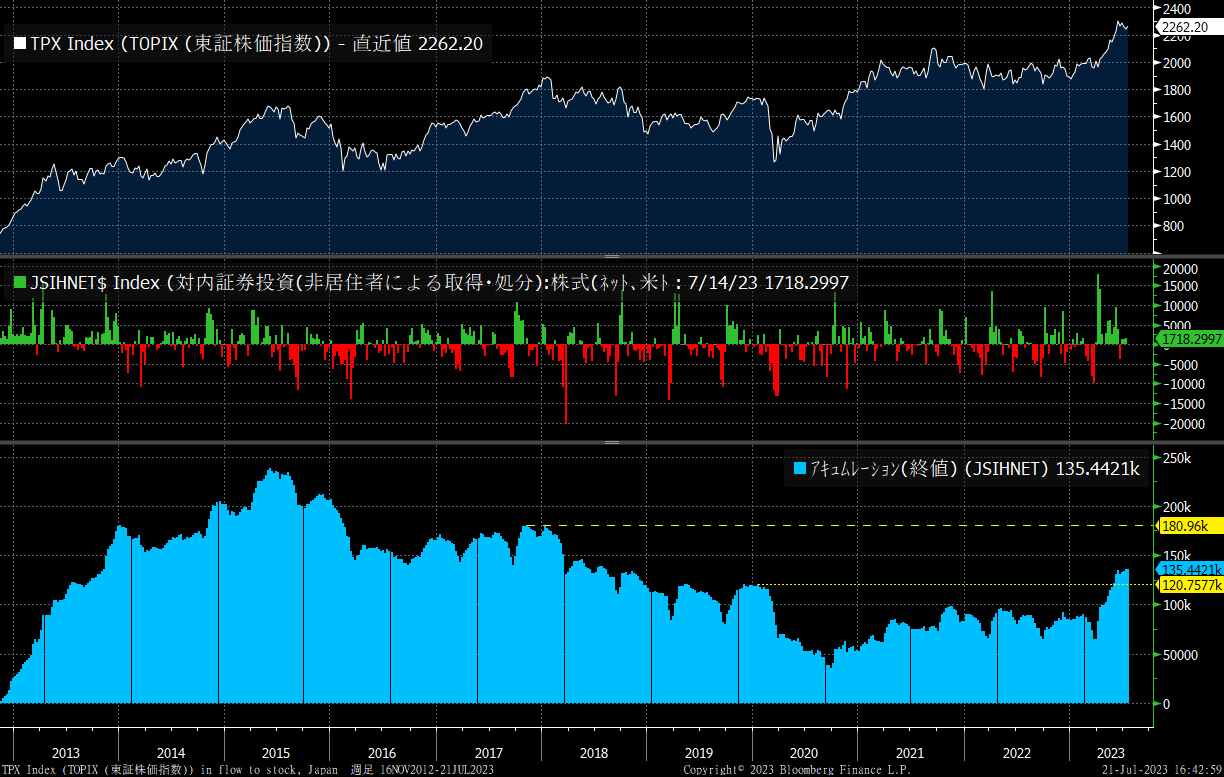

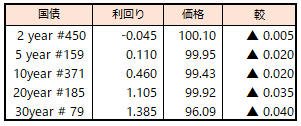

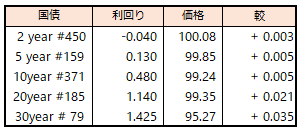

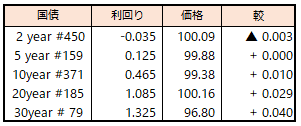

金曜日朝に発表された注目の日本6月CPIは、総合指数で市場予想+3.2%を上回り、前年比+3.3%(前月+3.2%)と強い数字となりました。前週に発表された米国の総合CPIは3.0%でしたので、インフレ率は日米逆転となりましたが、日本国債市場では10年債利回りは0.478%とYCC上限の0.50%を試す展開とはならず、警戒はあるものの落ち着いた反応でしたが、同日夕方に”日銀は現時点でYCC修正の必要性乏しいとみている”とのBloomberg報道があり、10年債利回りは0.44%まで下落、観測報道ですでに現状維持を織り込んだ格好となっています。

(Bloomberg)日銀は現時点でYCC副作用に対応の緊急性乏しいと認識-関係者

https://www.bloomberg.co.jp/news/articles/2023-07-21/RY49W3DWX2PS01

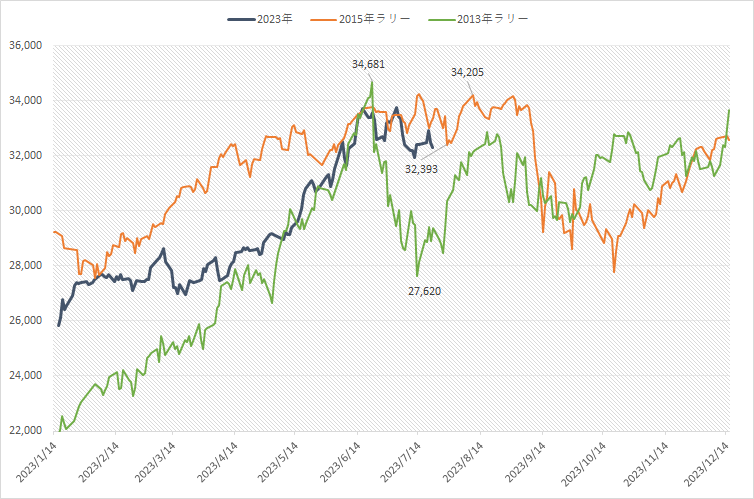

どちらのイベントも無風通過となった場合、8月は閑散相場入りの可能性が高く、戦略的にはボラティリティ売りがベストとなります。対内証券投資では海外投資家の日本買いは継続しており、先物を売りながら現物を買うアロケーション変更が続いていると思われます。海外投資家が売りに転じる可能性については、当面は日銀の政策変更がリスクだと思いますので、緩和継続が確認されればやはりレンジ相場継続となりそうです。

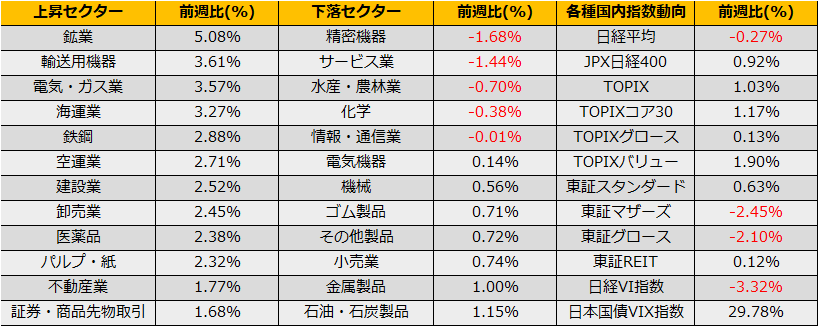

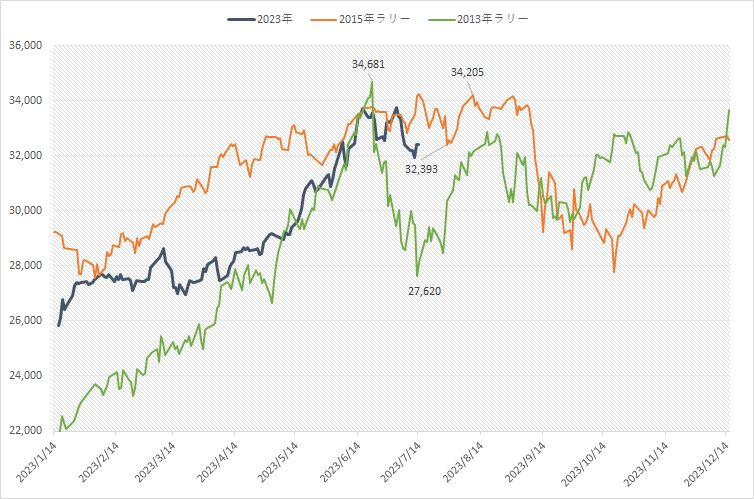

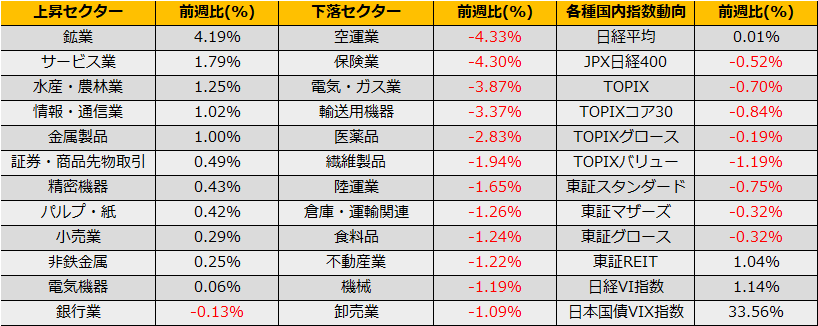

セクターローテーションでは、空運や電気・ガス、医薬品などのディフェンシブ銘柄の上昇が目立ちました。NASDAQ100のリバランスに絡んだ米国市場でのグロース株調整が伝播し、日本市場でもグロース株が売られた結果と考えるならば、リスクオフの傾向と捉えるのは早計と言えます。リバランス終了後の火曜日以降の物色動向に注目です。

(Bloomberg) 100%プロテクションETFが登場-米株下落から投資家を完全に保護

https://www.bloomberg.co.jp/news/articles/2023-07-19/RY0UILT0G1KW01

さて、もう一度Bloombergの記事になりますが、米国市場でダウンサイドに100%プロテクション付きのETFが上場ということが話題になっていました。同ETFの模倣ポートフォリオを試すと、日経先物(あるいは日経225ETF)ロング + ATM 32500プットロング + OTM 33500円コールショートとなります。オプションプレミアムの差で3%ほどのコストが出るため、記事中のETFのように100%保護とはいきませんが、レンジ下限ブレイクからは守られながら、反発は取りに行ける戦略となります。