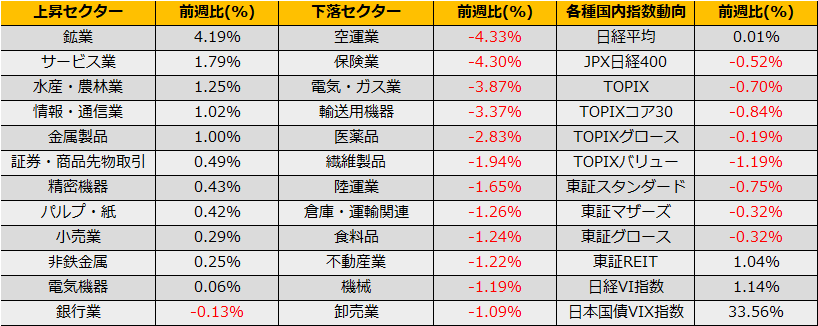

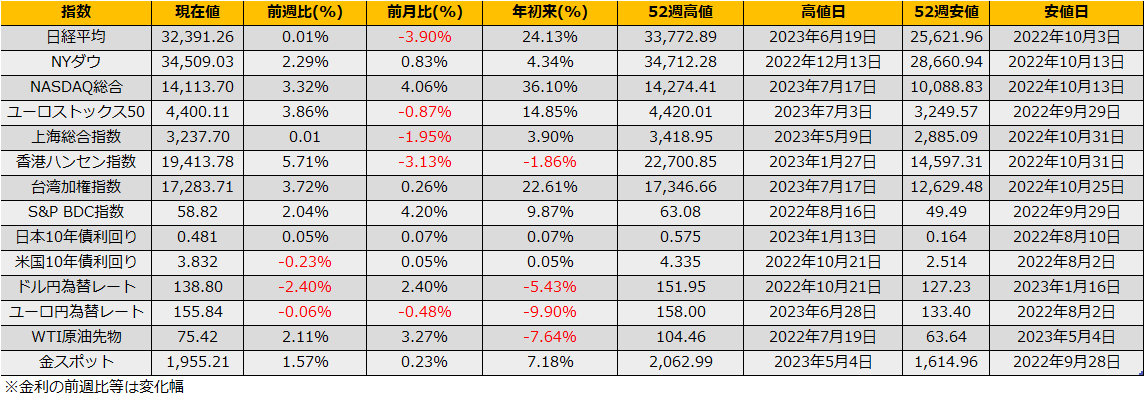

7月第2週は、日経平均株価は+0.01%、NYダウ+2.29%、ユーロストックス50+3.86%と反発となりました。

米国では6月の物価指数が発表され、CPI前年比 3.0%(前月4.0%)、PPI前年比 0.1%(前月+1.1%)とインフレの鎮静化がはっきりと認められる数値でした。前週までのFOMCメンバーの追加利上げ発言に水を差すような結果で、どうにも、FRB高官の反応が経済指標に対してワンテンポ遅れているような印象を受けます。

7月のFOMCでは追加利上げ/利上げ見送りの予想が交錯しており見通しは不透明ですが、S&P500株価指数は5月安値から11%上昇しており、NYSE市場の騰落レシオを示すBreadth Indicatorは60%を超えて過熱水準に入ってきましたので、ここからの上値追いには慎重になった方がよいように思えます。

一方、日本市場では、前週の内田副総裁の発言から月末7/28の日銀政策決定会合でのYCC修正観測が台頭してきており、上述の米国CPIの弱いナンバーとも合わさり、ドル円為替レートは先月末の144円台から一時137円台まで急速に円高ドル安が進みました。

月末の政策決定会合の前に、週明け7/21には6月CPIが発表されます。数値が強ければ日銀の政策変更の思惑が高まり、株安、債券安、円高のショック的な動きにもなると思われますし、また、会合への観測報道なども市場を攪乱する恐れもあります。

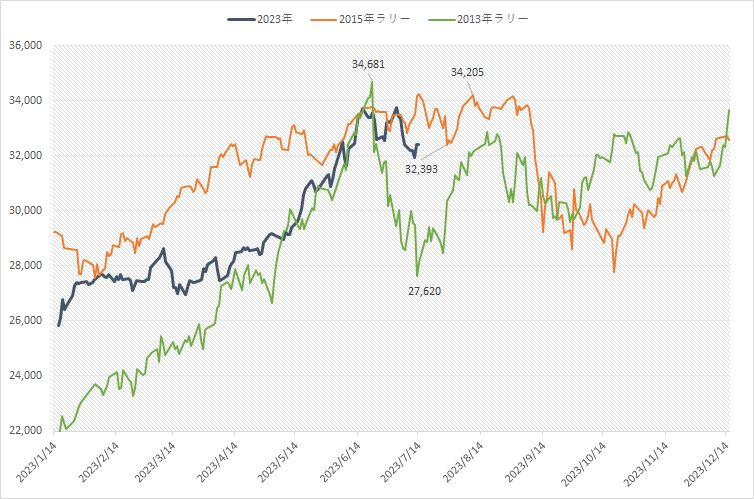

2015年のチャートパターンを踏襲するならばレンジ下限ですのでここから34000円を目指した反発が期待されます。セクターローテーションの面でも、まだ医薬品や陸運株が買われるフェーズにはなっておらず、また、対外対内証券投資で見る非居住者の株式フローは取得超(日本株買い)が継続していますので、目先の急落を示唆する状況ではなく、週明け会合絡みのニュースで急落する場面があれば、引き続きプット売り戦略か、カバードコール戦略に分があるように見えます。

金融政策修正リスクへのヘッジならば、JGB先物売りや、先月上場したばかりの【2251】NEXT FUNDS JPX国債先物ダブルインバース指数連動型上場投信の買いといった投資手段があります。

(日経)日銀内田副総裁、金利操作修正は「バランスとって判断」

https://www.nikkei.com/article/DGXZQOUB30ACH0Q3A630C2000000/

(日経)日銀会合「全会一致」崩れる兆し YCC修正で割れる意見

https://www.nikkei.com/article/DGXZQOUB135740T10C23A7000000/