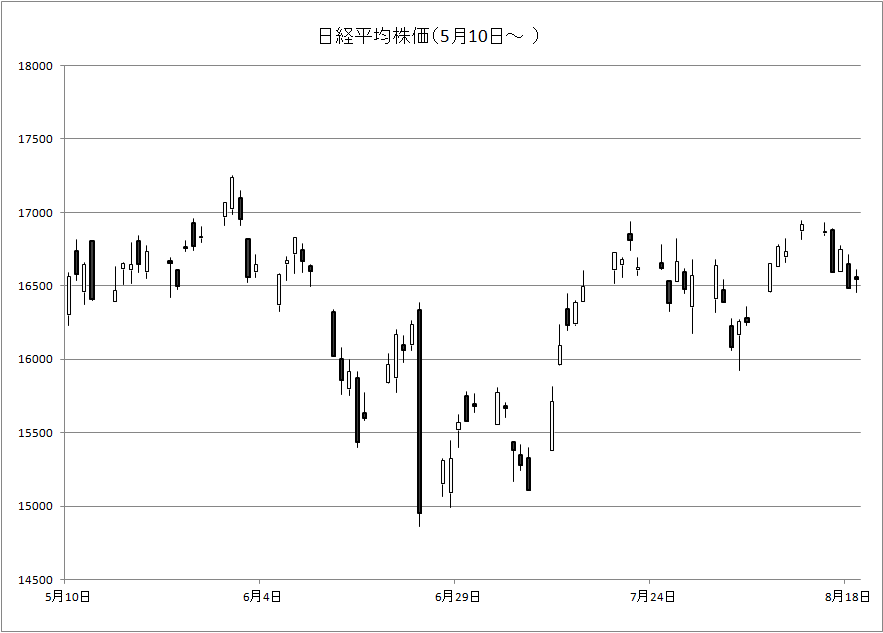

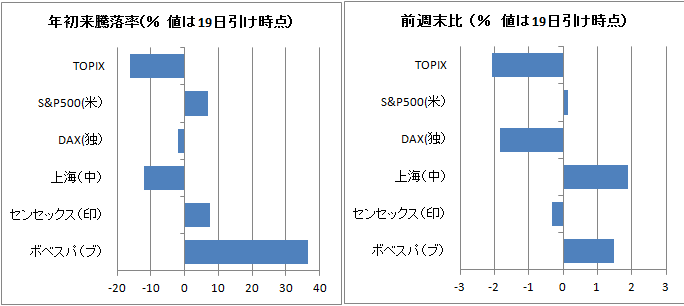

今週の日本市場

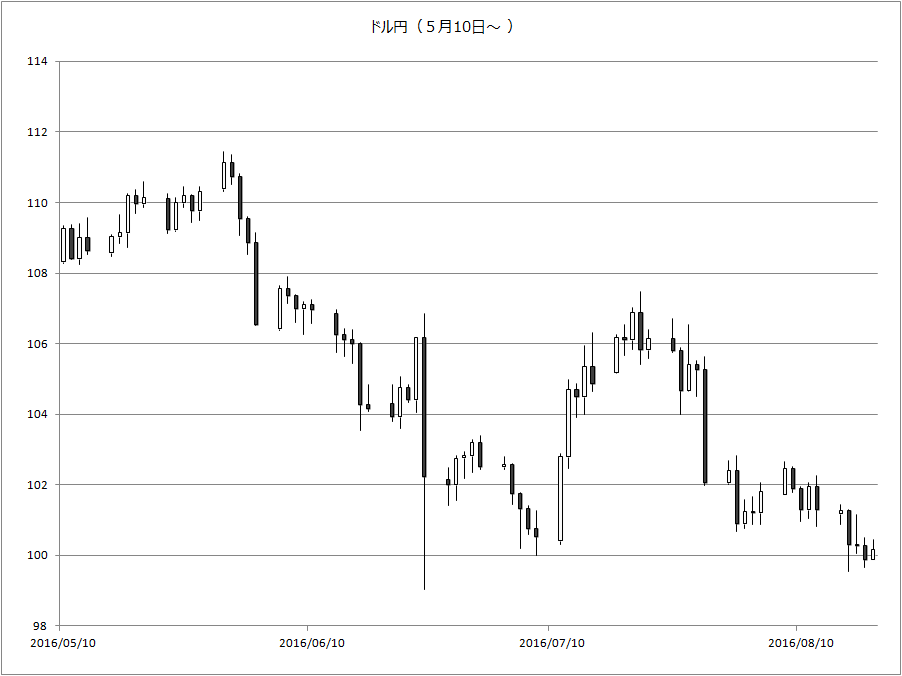

前週末発表された7月の米国の小売売上高は前月比0%(前回+0.6%→+0.8%)と、市場予想に届きませんでした。102円付近で推移していたドル円は発表直後に101円前半まで急落し、CMEの日経平均先物も大阪取引所引け比で110円安と下げました。

今週に入り日経平均株価は、火曜日の昼頃まで値を保っていましたが、火曜日のお昼頃にドル円が再び円高に振れると同時に、後場寄りに売りが持ち込まれ窓を開けて下げました。その後も、ドル円は100円を挟んでの動きとなり、日本株は弱い動きとなりました。結局、日経平均株価は前週末比-2.21%の16,545円で1週間の取引を終えました。

国債先物は小幅なレンジでの推移となり、前週末比-16銭の151円45銭となりました。7年金利は若干上昇し、前週末の-0.199%から-0.184%となっています。

経済指標では、15日発表の日本のGDP(2Q、前期比)は0%(前回+0.5%)と前回、予想を下回りました。輸出と設備投資の弱さが2Qの成長率を引き下げたようです。7月の貿易収支(季節調整済み)は3,176億円(前回3,350億円→3,366億円)と前回は下回ったものの、予想よりも貿易黒字幅が拡大しました。前年比は輸出が-14%、輸入が-24.7%でした。

業種別では鉱業、鉄鋼、石油などが上昇しました。9月末に行われるOPECの非公式会合で、供給管理に関して産油国が何らかの合意を行うのではないかという期待で、原油価格が10%程度上昇したことから、素材関連が強くなりました。下落は医薬品、建設、不動産などでした。

スタイルインデックスではバリューが強く、グロースが弱いことが読み取れます。足元、割安となっている銀行株や商社などの株価上昇がみられる反面、成長期待から買われていた医薬品などが弱含む流れとなっています。

今後の見通し

円高が進行すると株価が安くなる流れが払拭できません。足元は米国が結局12月にしか利上げが出来ないだろうという見通しと、日本の貿易黒字の拡大が円高要因となっています。5月分では貿易収支が赤字になったため、今後、原油価格の上昇とともに日本の貿易黒字も減少し、円高トレンドも終わるかとみられましたが、足元は貿易黒字が拡大しています。QUICKの調査によると、9月の日銀政策決定会合では現状維持が決定されるという意見が60%となっており、9月2日の米国の雇用統計辺りまで、円が強い展開が続くかもしれません。

日本株においては、足元モメンタムファクターが強かった銘柄の安打パフォームが目立ちます。今週弱かった医薬品などは、債券の代替として株式に投資する際によく利用された、最小分散投資により強くなっていたセクターでした。この辺りは今週のブルームバーグの記事にあったロングショートのヘッジファンドのパフォーマンスが悪く、解約が目立っているという事実と関係あるのでしょう(記事)。巷に言われるヘッジファンドの解約45日ルールを想定すると、9月末の解約売りはそろそろ終わる時期と考えられます。9月末の権利取りも睨み、ヘッジファンドの解約売りに押されている銘柄の押し目買いも良い戦略かもしれません。

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本 資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社 金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会