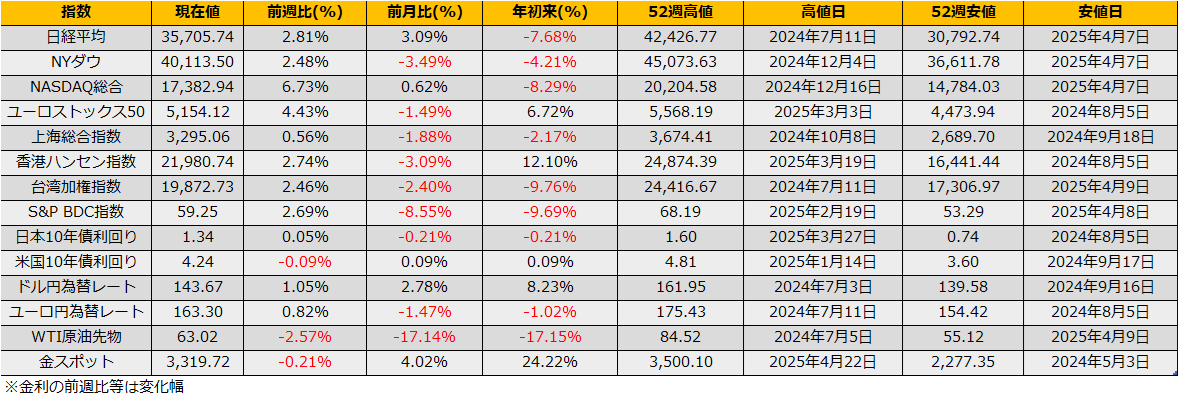

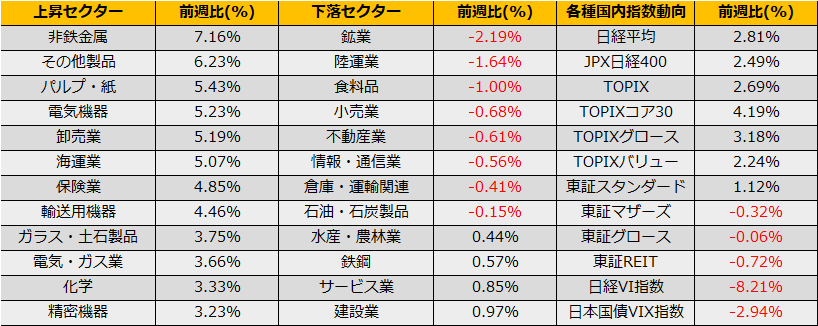

5月第1週、日経平均株価は+2.81%、NYダウは+2.48%、ユーロストックス50は+4.43%と続伸となりました。

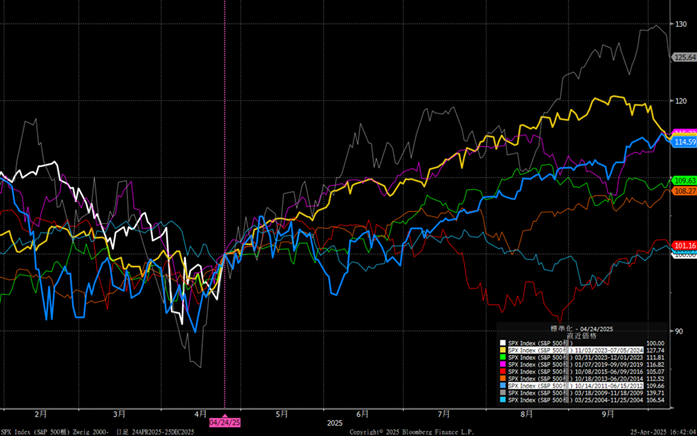

トランプ政権が自動車関税や対中関税引き下げを検討というニュースがトリガーとなり日米欧の主要株価指数は上昇となりました。S&P500の動きを見ると、10%下落調整局面での比較は依然として1998年の動きをトレースしています。トレースが続くならば、反発局面の値幅はほぼほぼ十分であり、再度、下落に注意をする価格帯となります。とはいえ1998年は再度下落するもその後反発し、上昇トレンドに入っています(LTCM破綻後のFRB緊急利下げ)。

(Bloomberg)トランプ氏、対中関税「大幅」引き下げ示唆-中国は全面撤廃求める

https://www.bloomberg.co.jp/news/articles/2025-04-23/SV6D3ODWX2PS00

(Bloomberg) トランプ米政権、自動車産業を対象とした関税の軽減検討-関係者

https://www.bloomberg.co.jp/news/articles/2025-04-24/SV79K2T0G1KW00

一方で、今週の急激な反発により4/24の米国市場ではZweig Breadth Thrustという稀な買いシグナルが点灯しました。直近では2023年11月に発生しており、5か月で20%超の上昇となりました。2000年以降のシグナル点灯後の動きを比較すると、5月中旬までは上昇となります(~5%)。チャートでは13週線5693pt(あと3.8%の余地)が目安になりそうです。

中旬以降、2003年11月~様にそのまま続伸するのか、2011年10月のようにいったん反落して揉み合うのかケースが分かれますが、中旬には関税発動後の影響の試金石となる米国4月CPIとPPIの発表があり、発表値の影響で上下トレンドが分かれるものと思われます。

いずれにせよ中旬までは強気のスタンスというアノマリーになり、冒頭の1998年との類似性は分かれます。

4/25日の主要通貨別の騰落ランキングでは日本円の下落が大きくなっており、他通貨よりも大きな下落はこれまで溜まった投機筋の円ロングポジションの影響がうかがえます。

トランプ政権が当面融和なスタンスを取ると仮定した場合、株価の上昇もあいまって【1546】NEXT FUNDS ダウ・ジョーンズ工業株30種平均株価など、為替ヘッジ無しの外国株ETFが大きくアウトパフォームしそうです。

とはいえ、冒頭のアノマリーは反落を示唆しており、また、不規則に発言が変わっていくトランプリスクを考えるとある程度のヘッジも欲しくなりますので225オプションのコールを売る、変則的なカバードコールもよさそうです。

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社

金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会