株式市場概況

6月27日~7月1日の動き

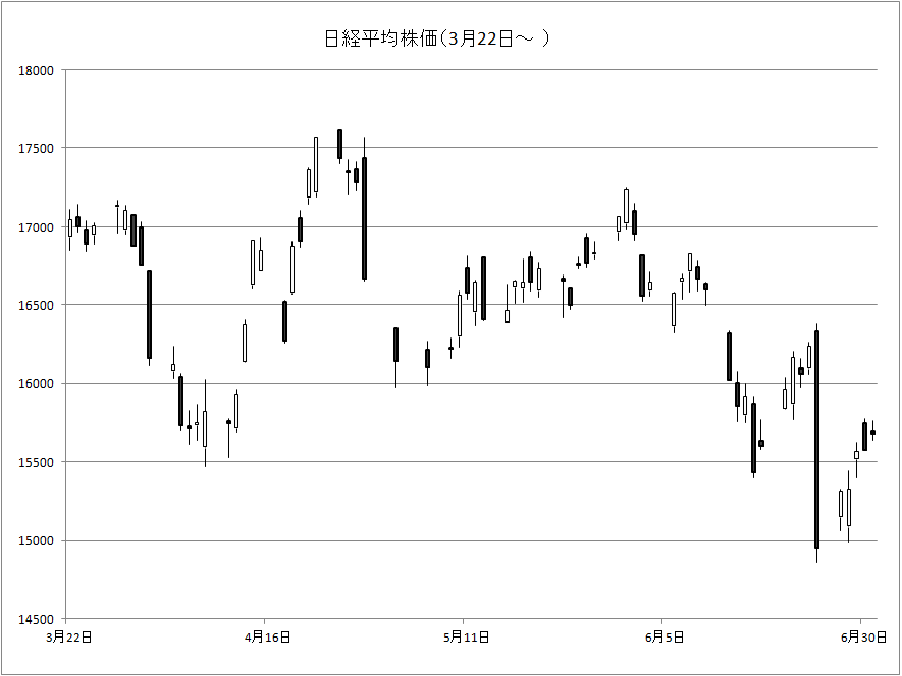

前週末の英国の国民投票でEU離脱が決定した影響から、金曜日、月曜日の欧米の金融市場は大荒れとなった。しかし、日本株は金曜日の下落が大きかった分、月曜日から株価は反発した。その後は欧米株も反発し、日本株も戻す展開が継続した。週末の日経平均株価は前週末比+4.89%の15,682円で1週間の取引を終えた。

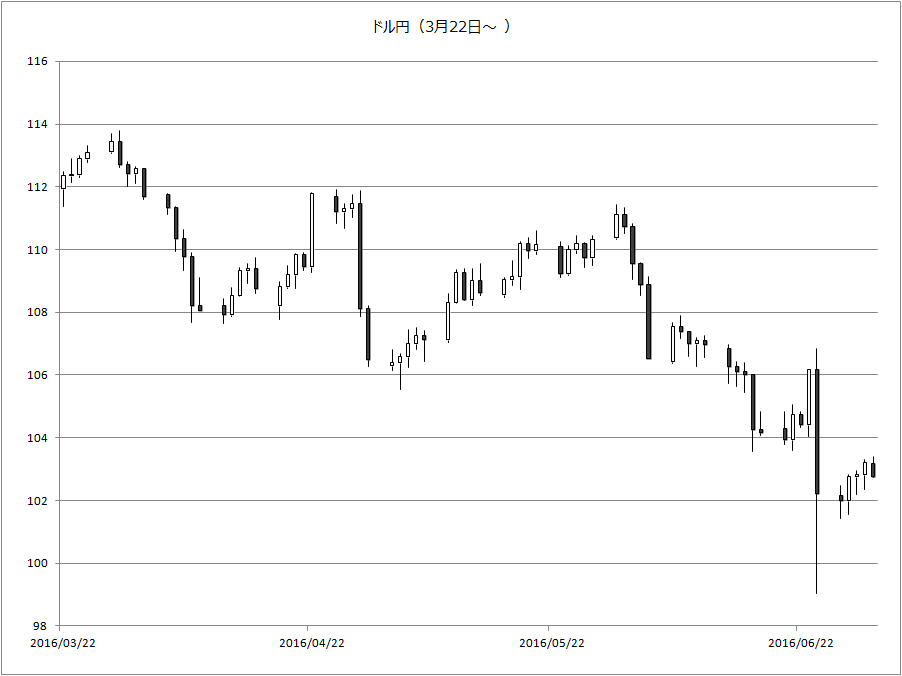

ドル円は、前週の金曜日に1ドル=100円割れとなったが、今週に入るとそのような急激な円高の動きは見られず、1ドル=103円近辺まで戻した。債券への買いは継続し、日本の10年金利は-0.2%から-0.25%まで低下した。

日本の経済指標では、5月の小売売上高は-1.9%(前回-0.8%→-0.9%)と減速が継続、5月の鉱工業生産も-2.3%(前回0.5%)と悪化した。2Qの日銀短観は大企業製造DIが6(前回6)、見通し6(前回3)、非製造業DIは19(前回22)、見通し17(前回17)、設備投資6.2%(前回-0.9%)となった。しかし、この値は英国のEU離脱決定前の調査値で、その影響は受けていない。

米国では5月の個人所得が0.2%(前回0.4%→0.5%)、個人支出が0.4%(前回1.0%→1.1%)と今一つの内容、5月の中古住宅販売(前月比)は-3.7%(前回5.1%→3.96%)と悪化した。6月のシカゴ購買部協会景気指数は56.8(前回49.3)と大幅改善が見られた。製造と新規受注で大幅な改善が見られる一方で、雇用が明るくないことが指摘された。雇用の弱さは、8日に発表される雇用統計が弱いことを暗示するが、新規受注の改善がこのまま続くと雇用も伸び始めるだろう。

中国の製造業PMIは50(前回50.1)、非製造業PMIは53.7(前回53.1)、Caixin中国PMI製造業は48.6(前回49.2)となった。

セクター別をみると上昇率上位には内需が並ぶ。一方で、輸出や金融は指数の大幅反発にかかわらず、下落している。スタイルインデックスでは、前週まで2週連続で下落トップだったマザーズ指数が上昇率トップとなった。

今後の注目点

英国のEU離脱による金融市場の混乱は直後こそ見られたが、中銀などの流動性供給により、落ち着き始めている。金融市場の信用収縮が起こる際に拡大すると言われるTEDスプレッドは、欧州の銀行株の下落が大きくなっているにもかかわらず、今のところ落ち着いている。これは各国の政府や中銀による流動性の供給の効果が表れているのだろう。

今後は、中央銀行による金融緩和が期待される。実際、木曜日に英国中銀のカーニー総裁が夏には緩和を行う可能性があると発言したことが好感される場面もあった。その流れで、8日に発表される米国の雇用統計は注目度が高まるであろう。ここのところ弱い値が継続しているが、今回も数値が悪化するとなると、QE4を望む声が増え始めるかもしれない。

7月は、BOEの会合が13、14日、ECB理事会が20、21日、FOMCが27、28日、日銀政策決定会合は28、29日に行われる。それまでは緩和期待相場が継続する可能性は高い。市場では7月の日銀政策決定会合での追加緩和を期待する声がある。それが実行されるのかどうかに、今後の展開は影響されるだろう。

本 資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本 資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありませ ん。

光世証券株式会社 金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会