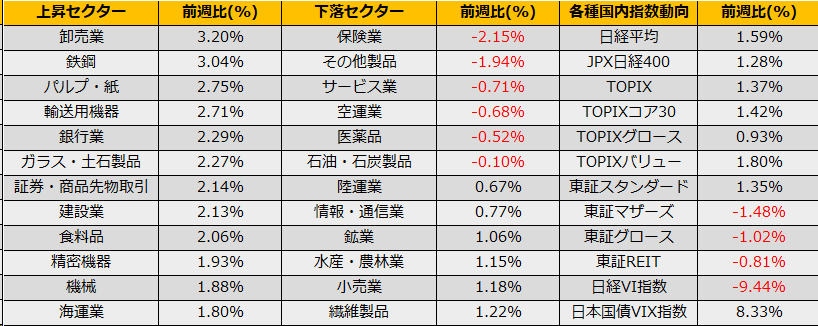

2月第4週の株式市場は、日経平均+1.59%の上昇、終値で39,098円と1989年12月のバブル最高値を更新しました。NYダウは+1.30%、ユーロストックス50も+2.24%と上昇しMSCI世界指数も最高値を更新しました。

バブル後最高値を更新した日本市場ですが、投資部門別売買動向では、海外勢が1133億円、自己が1272億円の買い越しとなった一方で、個人が1485億、信託が1740億円の売り越しとなっており、依然として海外投資家主導の株価上昇となっています。

急激な株価上昇ではその後の反落が懸念されますが、アベノミクス開始時の2013年上旬その相場では、信用残高(ネット)が6298億円から2兆6516億円まで急激に増えたのに対して、今年に入ってからは2兆9000億円前後で推移し落ちついており、信用倍率も3.8倍とコロナショック後の平均程度で推移しており2013年5月23日のような急落の心配はひとまずなさそうです。

裁定残高は売り買い差し引きのネット値で1兆5830億円とコロナショック後の高値を更新しているものの、コロナショック以前の天井水準であった3兆円(2017年ぼピークで3兆2311億円)に比べるとまだ半分程度の水準です。また、騰落レシオは107%と過熱感のある120%までまだ距離があります。

年初からの急激な株価上昇で史上最高値を更新した日経平均ですが、バリュエーションは高いものの、相場に過熱感はなく、判断に困る状況です。

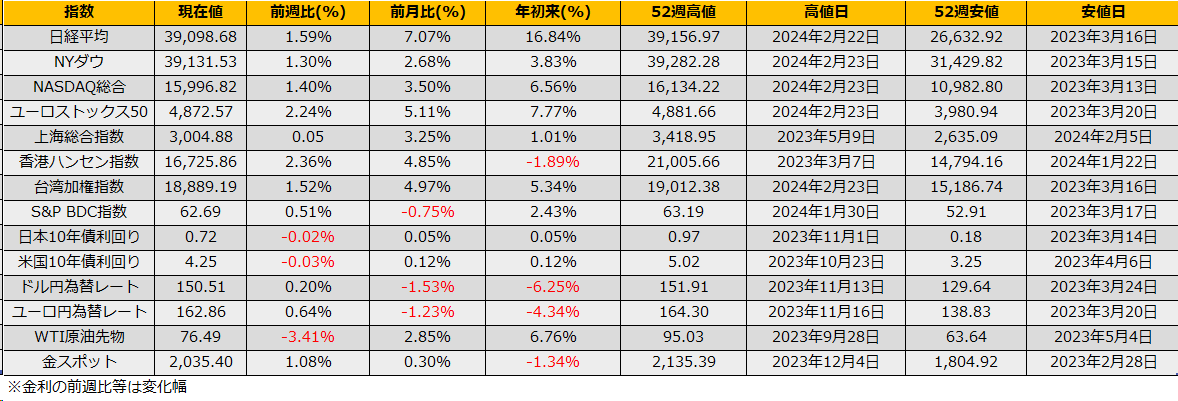

ところで、足元の上昇はコア銘柄や一部半導体銘柄に集中しており、TOPIXで見るとまだ実はまだバブル時の最高値は更新しておらず、8%超下回っています。また、バリュエーション面でもヒストリカルPERの+1標準偏差ラインで2799pt(2/22 終値2660pt)と7.2%の上値余地があります。ここで、オーバーバリューの日経売り/バリュエーションで余裕のあるTOPIX買いの動きとなれば、理性的な動きで美しいと言えますが、過去の経験上、海外勢のフローは日経に集中したままになる可能性が高いと思います。

今後の上値の目途としては、キリの良い40000円、41000円があげられますが、買いの主体である海外勢が「TOPIXがオーバーバリューになるまで日経を買う」とすればNT倍率はさらに拡大を続けると思われ、最高値15.66倍(2021年2月)に上述のTOPIX上限2799ptをかけると日経平は43832円となります。