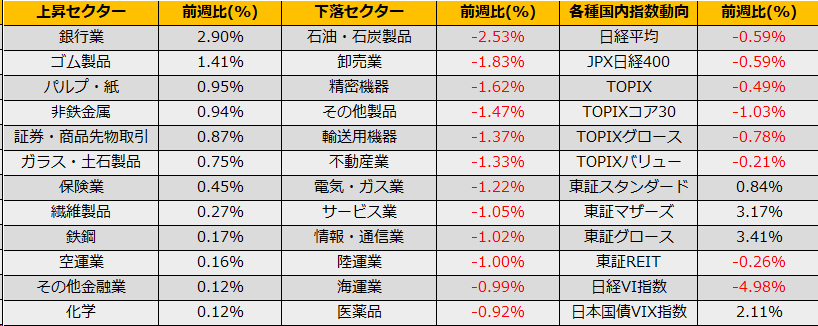

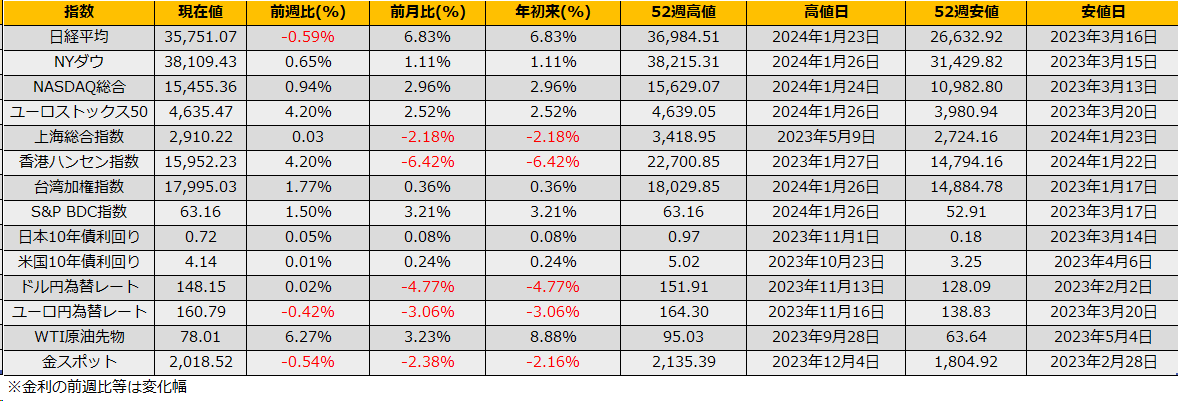

1月第4週の株式市場は、日経平均▲0.59%、NYダウ+0.65%、ユーロストックス50+4.20%と、これまでの日本株選好がいったん逆流する形となりました。

1/23の日銀政策決定会合では、市場予想通り現状維持となりましたが、その後の記者会見で、「目標見通せれば、マイナス金利含む緩和策の継続の是非検討」、「マイナス金利、ある程度の副作用は否定できない」、「展望リポートない会合でも政策変更はありうる」など、マイナス金利解除を意識したタカ派な印象を受け、ドル為替レートは会合前高値148円55銭から一時147円割れまで円高となりました。

また、翌日1/24の夕方には、中国人民銀行による預金準備率引き下げのニュースが流れ、上述の日銀の引き締め観測と中国の金融緩和が、年始から顕著になっていた中国株売り/日本株買いの向かい風となり、日経平均株価が▲0.59%と反落する一方で上海総合指数は+2.75%と急反発となりました。

また、中国市場へのエクスポージャーの大きいアディダスやLVMHモエヘネシー・ルイヴィトンなどが反発し、欧州株も上昇しました。

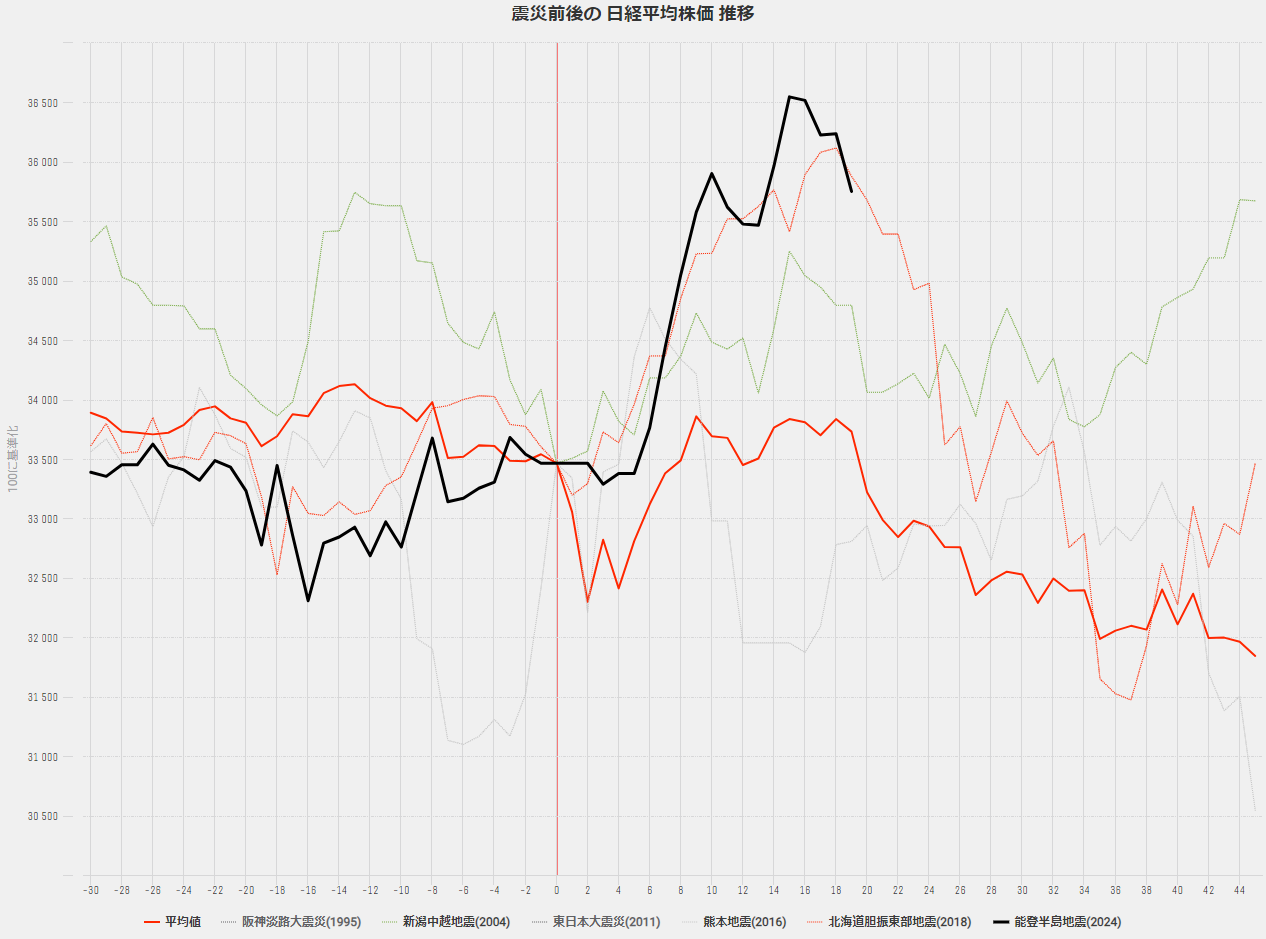

年初からのトレンドの逆回転相場がどれだけ続くかですが、2018年の急騰チャートを踏襲する動きが継続しています。投資部門別売買動向では、~1/12の週で信託銀行2959億円の売り越しとなっており、やはり年金のリバランスが想像されます。月末を過ぎても弱いようなら2月SQ週にかけて年初の33000円台までの調整が考えられます。

ボラティリティは相変わらず原資産のダウンサイドに鈍感な状況が続いていますので、先物売り+プットうりのカバードプットがよさそうです。