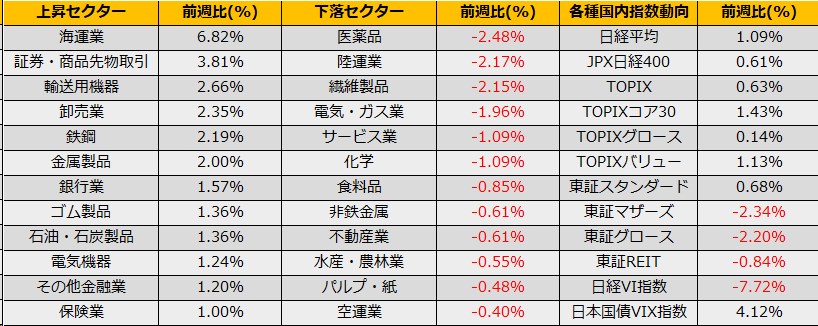

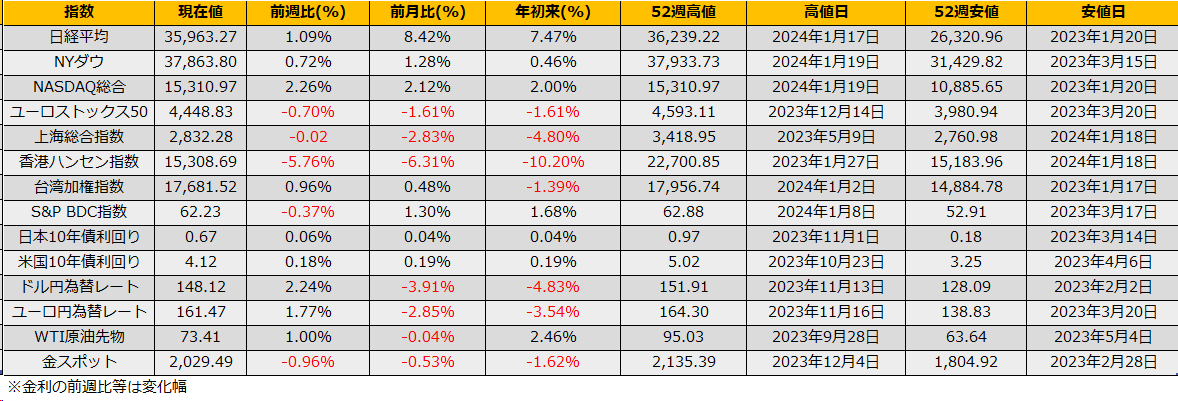

1月第3週の株式市場は、日経平均+1.09%、NYダウ+0.72%、ユーロストックス50▲0.70%と、日本株選好が継続しながらも米国株にも買いが入りました。

日経平均株価は前週比プラスながらも、週間を通して36000円以上の価格帯では売りが優勢となり価格を下げる一方で、35500台では買い意欲が依然として強く、もみ合う形となりました。

先週のレポートに続きの投資部門売買動向を確認すると、現先合計で個人はなんと1兆2186億円のアベノミクス初期以来の大幅売り越しでした。一方、海外投資家は1兆4508億円大幅買い越しとなっており、前週の日経平均6%高は海外勢の買いによるものでした。

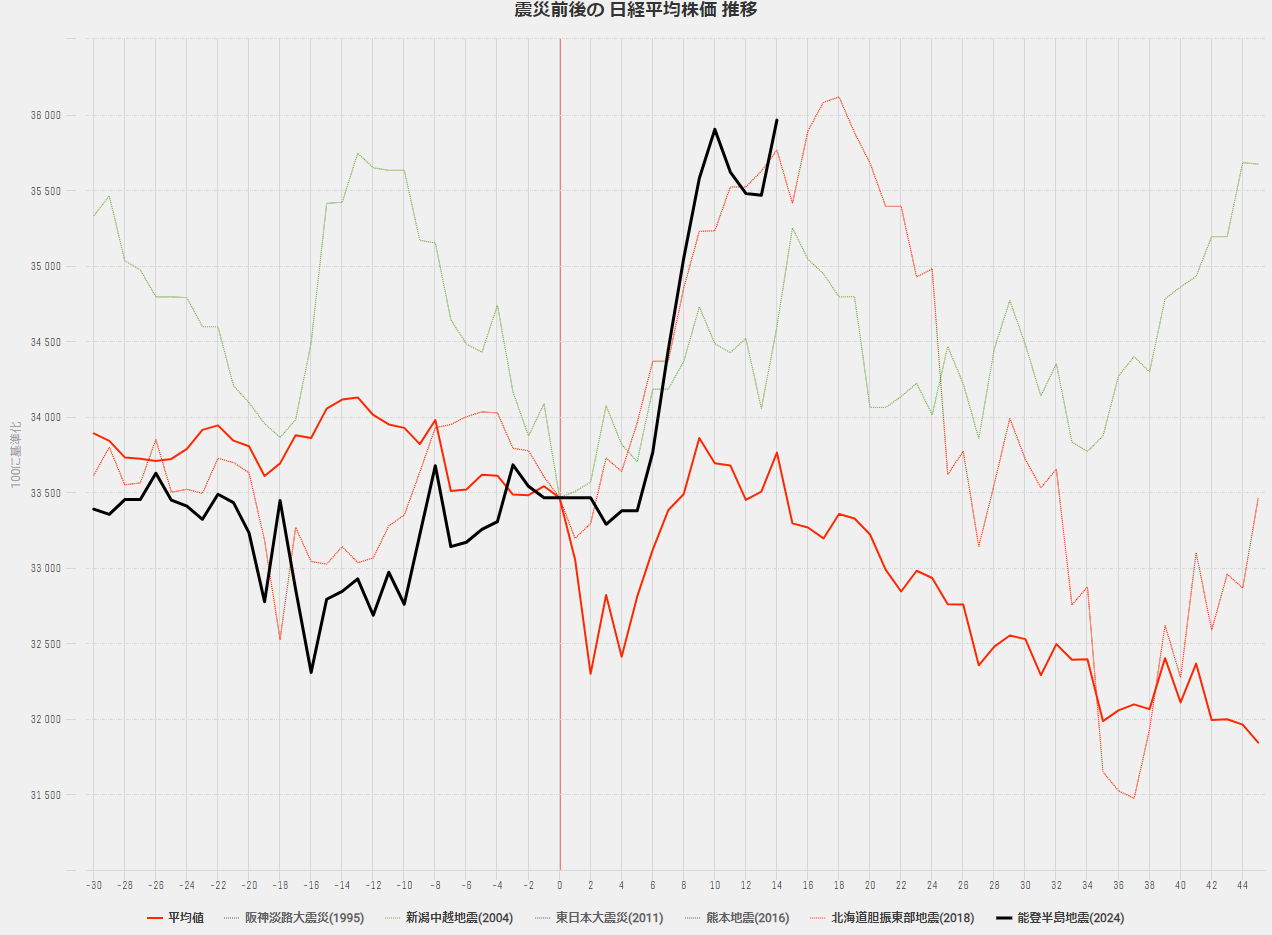

震災後の株価の掃除として北海道胆振東部地震(2018)後のパターンとの比較も前週のレポートで取り上げましたが、今回は、明確にオーバーバリューの中での買いという事で、やはり2018年のコースと同様に、海外勢の買いが終わった後は株価の下落となるのではないでしょうか。1/24まで上昇し(高値36116円)その後 2/21まで反落(安値31473円)という予想コースは継続です。

年初からの円安株高でGPIFの推定ポートフォリオは国内株27.9%、国内債20.1%、海外株27.41%、海外債24.48%と、国内債のウェイトが突出して低くなっており、月末にかけてリバランスが意識されることも日経平均の上値を重くする要因となりそうです。

足元のマーケットでは、株価が上昇するとインプライド・ボラティリティが上がり、株価が下落するとインプライド・ボラティリティが下がるというさかさまな状況になっています。この状況では、株価が上昇してもプットオプションが下がりにくい(逆に株価下落時はプットオプション価格が上がりにくい)ため、急落へのプロテクションをかけた原資産買い/プロテクティブ・プット戦略が有効です。

一方で、株価下落時はコールオプションのプレミアム低下が大きい状況ですので、36000円以上の上値は限定的と睨んでカバード・コール戦略もよさそうです。