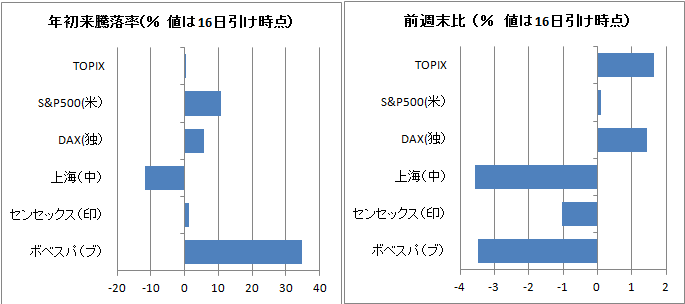

今週の金融市場

最も注目されたのはFOMCでした。0.25%の利上げは予想通りでしたが、2017年の利上げペースが2回とみられていたのが、3回に引き上げられたのがサプライズとなりました。その影響から金利が上昇し、米国の10年金利は発表前の2.47%から二日で2.6%まで上げました。金利の上昇を受け米ドルも上昇し、ドルインデックスは101から103に、ドル円は115円から118円まで円安ドル高が進みました。ダウ平均は19,900ドルが19,852ドルと小幅安となりました。

日経平均株価は円安ドル高を好感し、前週末比+2.13%の19,401円と上昇しました。上昇をけん引したのは、ここのところ出遅れが目立っていた水産・農林、医薬品などの内需ディフェンシブでした。下落トップはその他製品でした。任天堂は、スマホでマリオのゲームを出すとの報道に対する期待から足元強い展開となっていましたが、16日に発売される前から出尽くし感で利食いの売りが優勢な展開となり、その他製品の足を引っ張りました。その他、海運、非鉄金属など、トランポノミクス期待で買われた銘柄の下落も目立ちました。

日本でも金利が上昇傾向に

米国の金利上昇の動きは日本にも影響を与えています。国債先物は前週末の150円50銭から149円57銭まで下落しました。ここ最近サポートとして働いていた150円30銭レベルを下回ったため、どのあたりで止まるかに注目が集まります。10年金利の管理を0%付近で行うと日銀は述べており、マイナスの振れ幅は-0.1%だったことから+0.1%で止まるとも見られますが、現在+0.1%近辺にあり、その落ち着きどころを探る動きとなっており、来週の日銀政策決定会合も注目されます。

日ロ首脳会談

会談は続いていますが、現時点では日ロ経済協力が、5月に安倍首相が話した「8項目の経済協力」案に沿って行われるということ、民間を含めた日本側の経済協力の総額は3,000億円規模となる見込みです。また、北方四島での共同経済活動に関してもこの後、見解が発表される見込みです。

経済指標

日銀短観は大企業製造業の現状DIが10(前回6)、予測DIは8(前回6)、非製造業の現状DIは18(前回18)、予測DIが16(前回16)、設備投資見通しは+5.5%(前回+6.3%)、ドル円想定レートは104.9円となりました。現時点のドル円は想定レートよりも13円ほど高くなっていることから、企業の景況見通しは発表値よりもかなり良くなっていると思われます。機械受注(10月・前年比)は-5.6%(前月4.3%)と冴えない値となりました。

中国の小売売上高(11月・前年比)は10.8%と予想と前月を上回り、鉱工業生産(同)も6.2%と若干上振れました。資金調達総額(11月・人民元建て)は1兆7,400億元と予想と前月を大幅に上回りました。年末に向け当局が景気支援を行っていると見られます。

米国のNY連銀製造業景気指数(11月)は9.0、フィラデルフィア連銀景況指数(11月)は21.5と予想を大きく上回り、製造業の景況感の好転を示しました。内訳をみると両指数とも6か月予想が前月より好転、NY連銀指数は先行き予想が前月の29.9から50.2へ、フィリー指数は29.3から52.6に大幅改善し、トランプ次期大統領への期待の高さがうかがえます。NAHB住宅市場指数は70と前月の63を大幅に上回り、11年ぶりの高水準となりました。こちらもトランプ氏による住宅業界の規制緩和が期待されているようです。一方で、小売売上高(11月・前月比)は0.1%(前月0.8%→0.6%)と冴えませんでした。

今後の見通し

米国金利の上昇が気にかかります。10年利回り2.6%辺りで止まれるのかに、まずは注目したいところです。あまりにも早い金利上昇は株価にとって悪影響を及ぼす可能性もあり、これ以上金利が上昇する場合は、一旦株式の利益確定に動きたい局面です。米国では今晩、12月のデリバティブの清算(クアドロプル・ウィッチング=日本でいうSQ)が行われます。この後は、クリスマス休暇に入る投資家が多く、積極的な売買が控えられる反面、動きが出てしまうと、ストップロスオーダーで値が動きやすいという、難しい環境となります。

一方、米国の経済指標を見ていると、トランプ政権への期待の高まりが感じられます。そのため、相場が早期に簡単に崩れるというのも中々考え難く、基本的には買いポジションをホールドしておきたい状況です。

来週は19,20日に日銀政策決定会合が行われます。金利が上昇している中、どのような言及があるかに注目が集まります。

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本 資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社 金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会