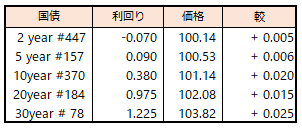

債券相場は下落。米国で債務上限問題を巡る交渉が進展し、デフォルトを回避するとの見方からリスク選好の流れが強まり、米金利が上昇したことや、また堅調な国内株の動きを受けて売りが優勢だった。この日の日銀国債買い入れオペの結果もやや弱めな内容となり、午後は先物中心に下げ幅を拡大した。国内株の上昇は、海外投資家が中心とみられていることもあり、CTAなどの売りが機械的に国債先物に入っているとの見方もあった。

【メモ】

☆国債買入(固定利回り方式,368~370回0.50%)落札金額0億円 / 国債買入(固定利回り方式,359回0.50%)落札金額0億円。

☆日銀買入オペ(定例)1-3年4750億円、3-5年5000億円、5-10年5750億円、25年超1000億円。応札倍率は、それぞれ1.69、2.21、2.45、4.10倍。

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社

金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会

最近の10年物国債利回りと国債価格との相関が崩れているように思います。

日常的な買い物を通じて肌感覚としてインフレ進行を感じており、日銀の利上げ判断が間近だとの思いでJGBミニを売り建てましたが、6月限SQが近づいていますが想定したシナリオ通りには動いてくれません。

昨年12月20日の10年物金利上限0.50%への変更直後は金利が上限の0.50%に張り付いて推移し、近い将来さらなる上限引き上げが行われるものと想定しておりました。

ところが金利そのものは0.4%を下回ることが常になっているばかりでなく、国債価格はこれまでの水準とはかけ離れた高めで推移しているように思います。

因みに、10年物国債利回りが0.4%前後の際の国債価格を週末ベースで辿ると、

国債価格 10年物国債利回り

22/12/23 146.09 0.371

22/12/30 145.22 0.408

23/01/20 146.99 0.346

23/03/10 147.89 0.412

23/04/28 148.80 0.375

23/05/19 148.69 0.399

素人ながら国債利回りと国債価格は理論的には強い相関があると理解していたがそれが間違いなのか?

それとも植田新総裁の不思議な力に依るものなのか?

ご教授いただければ幸いです。