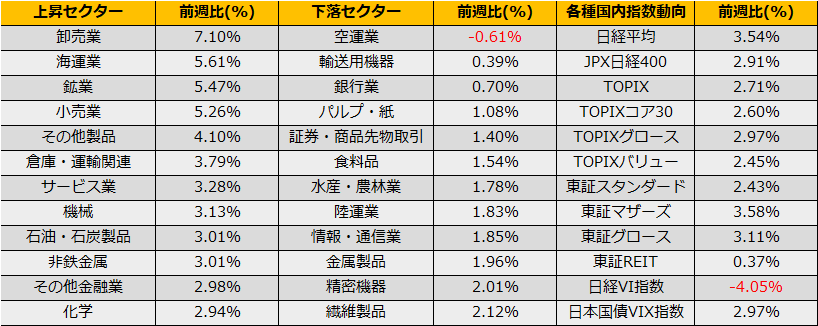

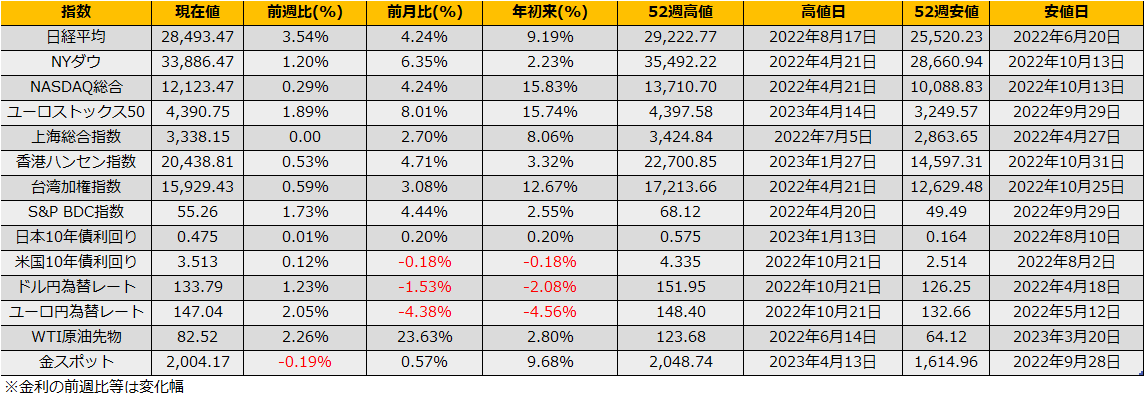

4月第2週は、日経平均は+3.54%、NYダウ+1.20%、ユーロストックス50+1.89%とそろって上昇しました。

12日に発表された米国3月CPI +5.0%(市場予想+5.1%)は、発表直後はポジティブに反応したものの、その後売りに押されS&P500は前日比マイナスとなりましたが、翌日発表された米国3月PPI が前月比+2.7%(市場予想+3.0%)とこれも市場予想を下回ると、インフレ鎮静化(=利上げ終了)期待から株高となりました。

木曜日時点では債券市場では米国10年債利回りが3.43%と前週から+4bpと小幅上昇したのに対して、同2年債利回りは2bp低下の3.95%と逆イールドが解消される方向で動きました。

物価指標でインフレ圧力の低下が確認されたことから、5/4の利上げが最後で年内利下げの期待まで報じられており、その中で、ローン担保証券のCLO指数は3月の下落を取り返し年初来高値を更新、BDC指数、ハイイールド債ETF(HYG)も上昇とリスクオンムードとなっています。

金曜日に発表されたミシガン大学1年期待インフレ率は市場予想3.7%に対して4.6%と大幅に強く、市場は6月にも更なる利上げがあるか懸念したことからNYダウは反落しましたが、VIX指数、債券ボラティリティのMOVE指数、さらに同日の株式市場の下落を主導したナスダック100指数のボラティリティ指数であるVNX指数も前日比で下落しており、実際には週末の需給要因などが下落なのではないか思われます。

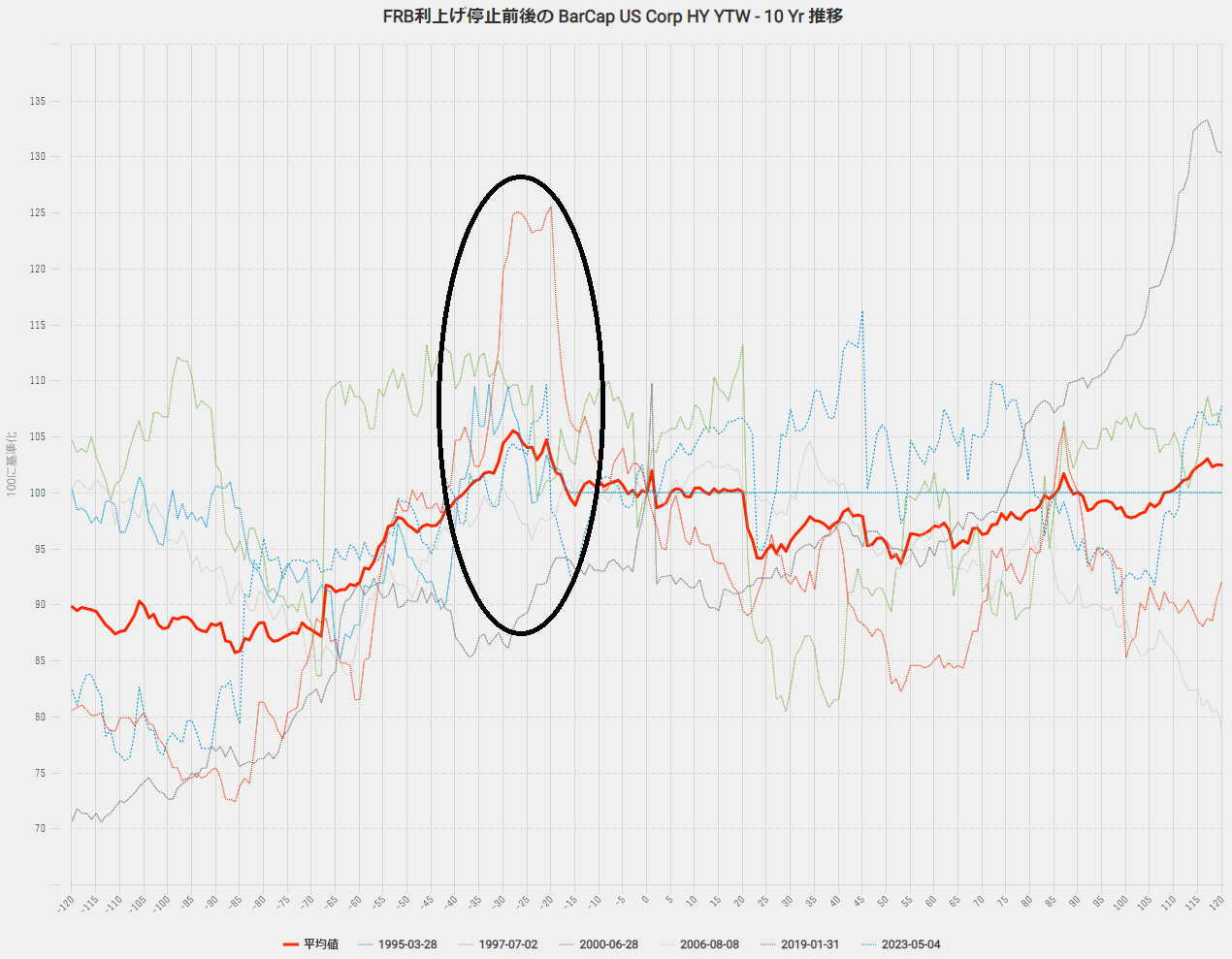

さて、5/4 FOMCに関して、ハイイールド債と米国10年債利回りのスプレッドは、FRBの利上げ最終局面(最終利上げ前)でいったん上昇するパターンが見られ、5/4のFOMCが最後の利上げだとすると、3月のSiVB破綻によるハイイールドスプレッドの拡大は、過去のパターンを踏襲したものと見れます。

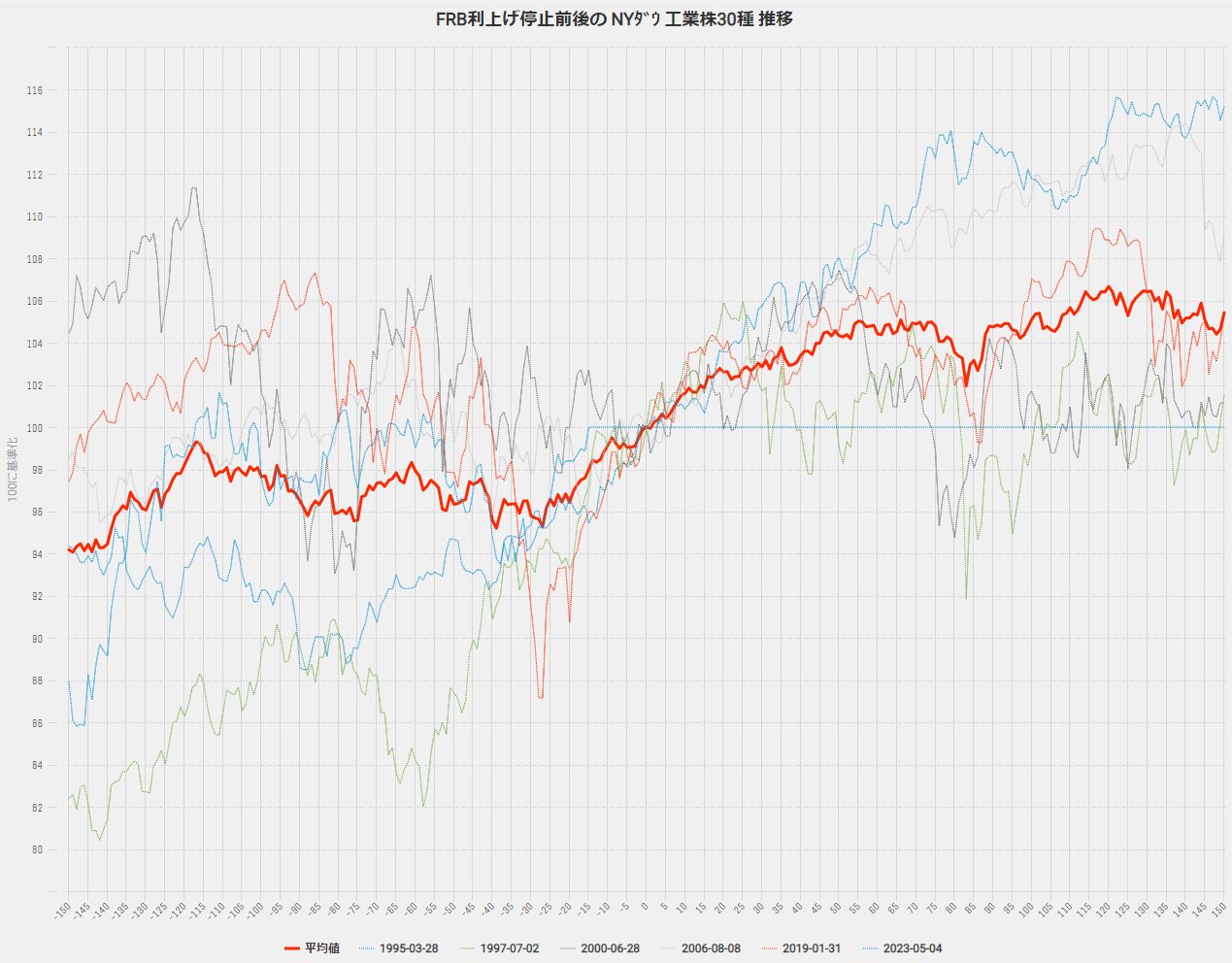

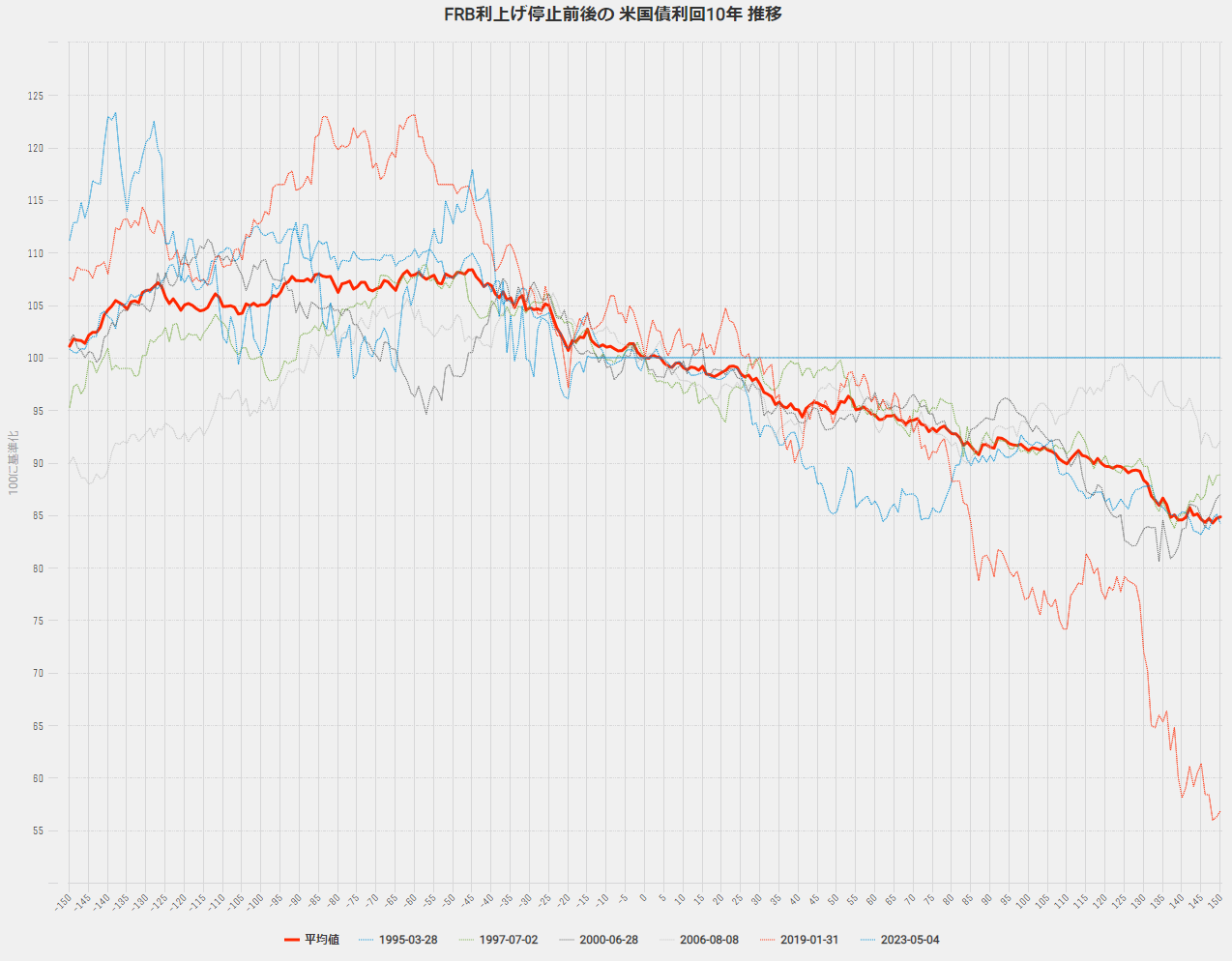

同様に、最終利上げ前後のパターンを見ると、米国金利に関しては明確な下落傾向、株式に関しては上昇傾向があり、平均的な推移を仮定すると夏には長期金利3%割れ、NYダウ36000ドル超えの展開が見えてきます。

予想EPSが低下傾向であるアメリカ株式市場のバリュエーションからは36000ドルは容認できる水準ではありませんが、週明けから本格的に始まる米国決算次第では過剰な期待先行となる可能性も否定できません。

パターントレードとしては株買い、金利低下を見越して債券買い、金利低下の恩恵のあるREIT買いとデルタロングに傾けたくなりますが、バリュエーション面で深追いしたくない心理もあり、いったん反落してレンジ相場に逆戻りした場合でも対応しやすいようにATMプット売りがよさそうです。