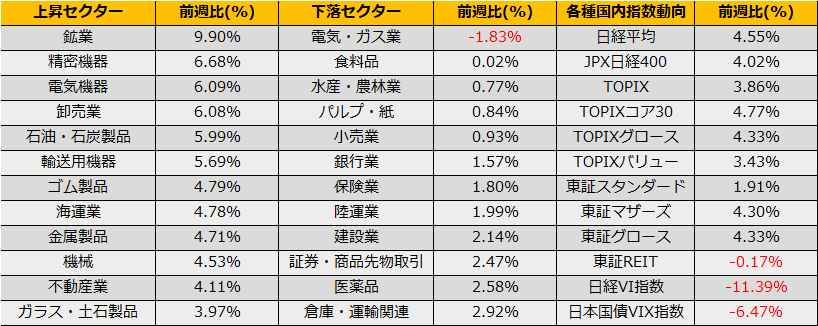

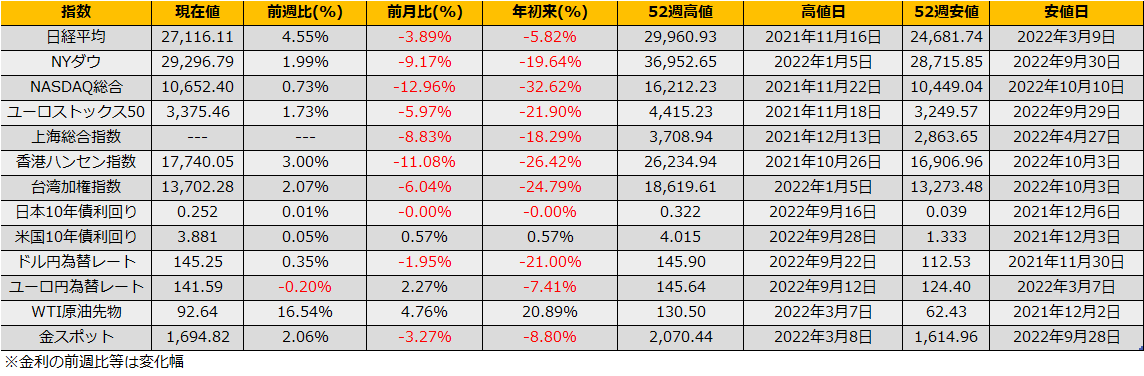

10月の第1週の株式市場は、日経平均は+4.55%、NYダウ+1.99%、ユーロストックス50+1.73%と大幅反発となりました。

10月に入り、株買い/債券売りの流れとなりましたが、金曜日に発表された米国非農業部門雇用者数は市場予想(+275K)より強い+288Kとなり、失業率も3.5%と前月の3.7%から低下、堅調な労働市場=根強いインフレ圧力という認識からNYダウは前日比▲630ドル、米国長期金利は前日比+5bpの3.88%となりました。

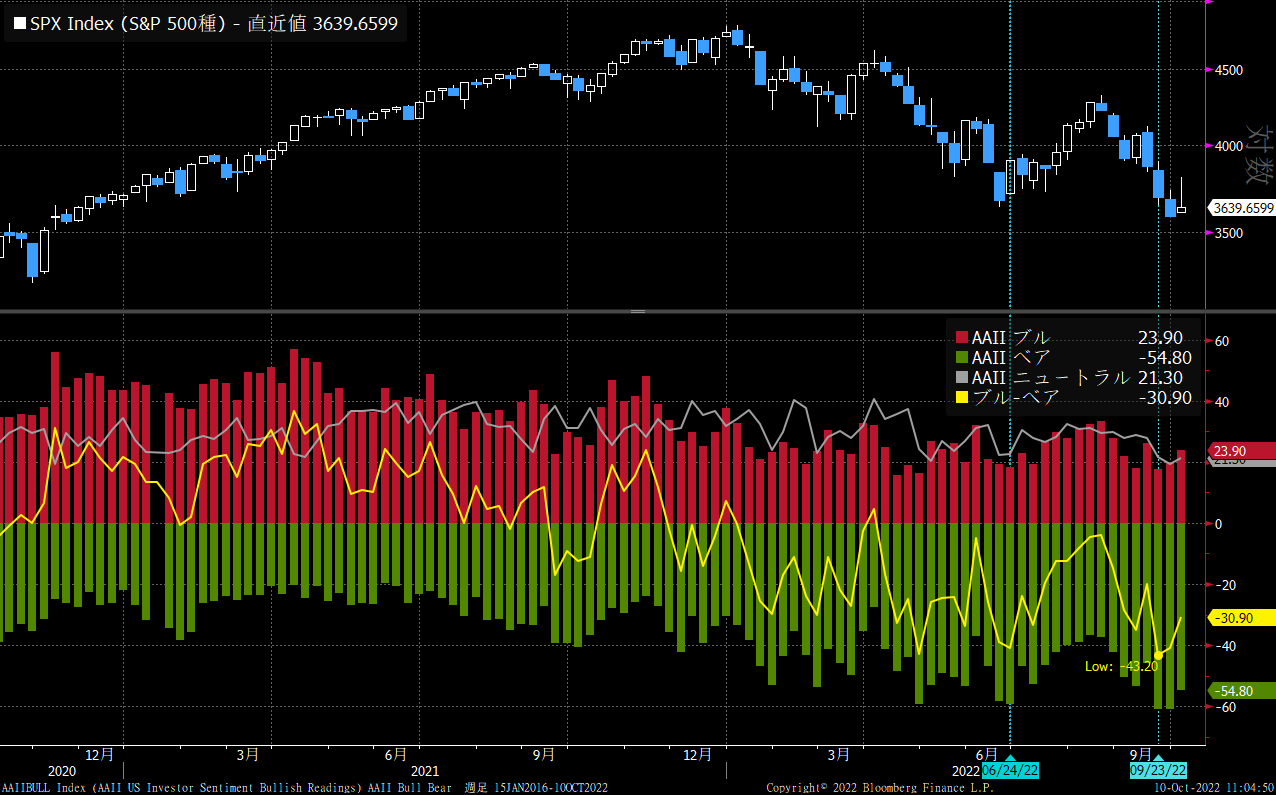

チャート的にはS&P500、ナスダック総合とも6月安値と9月安値でダブルボトムの形を形成しつつあり、9月安値を割れなければ中間選挙へ向けたラリーが期待されます。全米個人投資家教会(AAII)のセンチメントでは、やはり6月安値時と同じく▲40%を下回る悲観状態となっていることも、9月末の急落でいったんのボトムを付けた可能性を示唆しているように思えます。

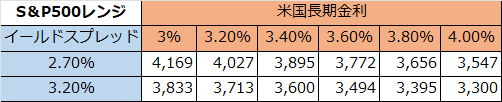

一方、株式益回りと長期金利のスプレッドの観点からは、週間での株式市場の反発と金利の上昇は相いれない状況となっており、2022年のこれまでのところは、債券市場の動向が正しく、株価が修正を繰り返してきていました。 足元の米国10年債金利は3.88%まで上昇しており、FEDWatchの予想ではターミナル金利(利上げサイクルピークじの金利)は4.5%ながらも、FRBが9月に公表したロンガーラン金利2.5%を正しいとするならば、足元の金利は上昇しすぎ(債券が売られ過ぎ)ているように思えます。

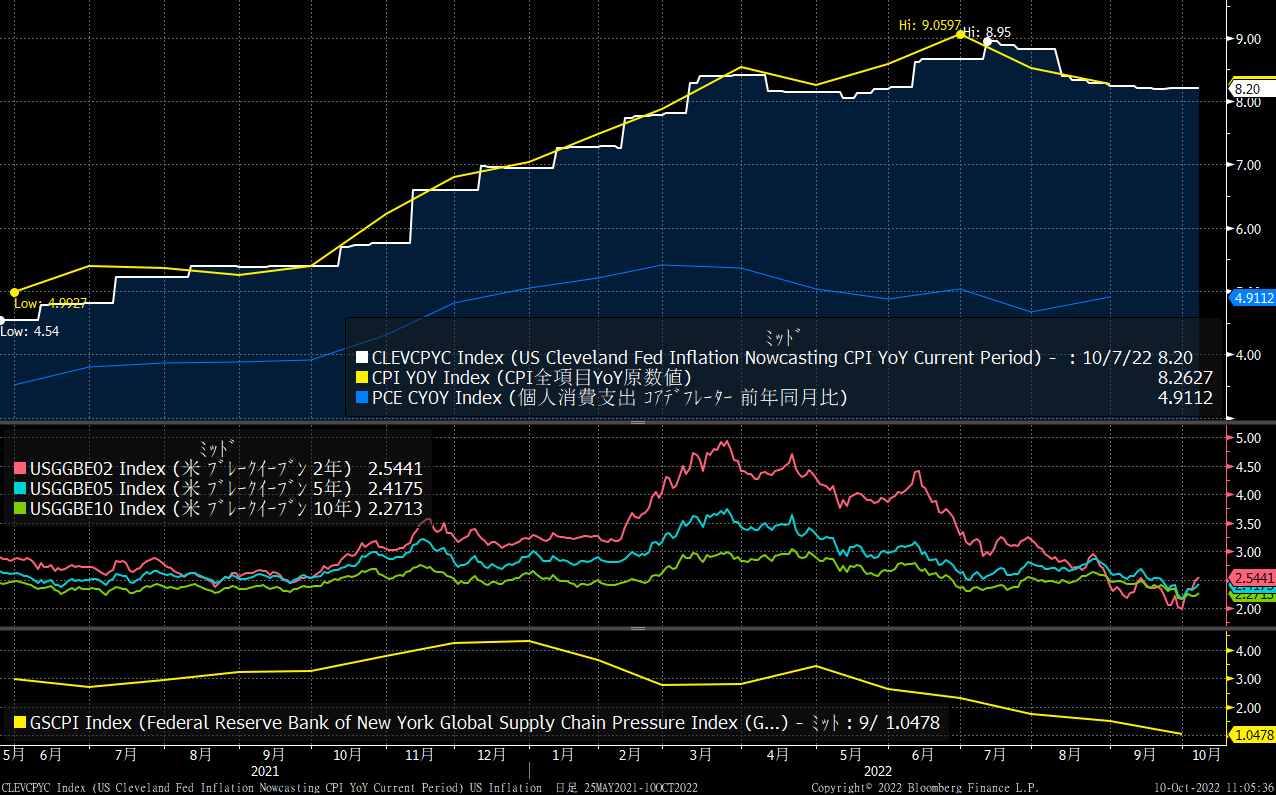

10/13には米国CPIが控えており、市場予想では9月CPIは8.1%、クリーブランド連銀のCPI Nowcastでは8.20%といずれも前月の8.30%からの鈍化を予想しています。6月、9月と市場を荒らしたイベントだけに今回も、株式市場がもう一段安となるかダブルボトム形成での反発かの分水嶺になりそうです。

ダウンサイドでは2019年高値の3397pt(約7%下落)、アップサイドでは長期金利の低下を前提に200日線4184ptが意識されます。日経平均ではダウンサイドで6月安値25520円、アップサイドで29000円が対応しそうですが、いずれも大きな幅となりますので、10/13のCPIを見てからの対応でも間に合のではないでしょうか。