9月の最終週の株式市場は、日経平均は▲4.48%、NYダウ▲2.92%、ユーロストックス50▲0.91%と反落となりました。

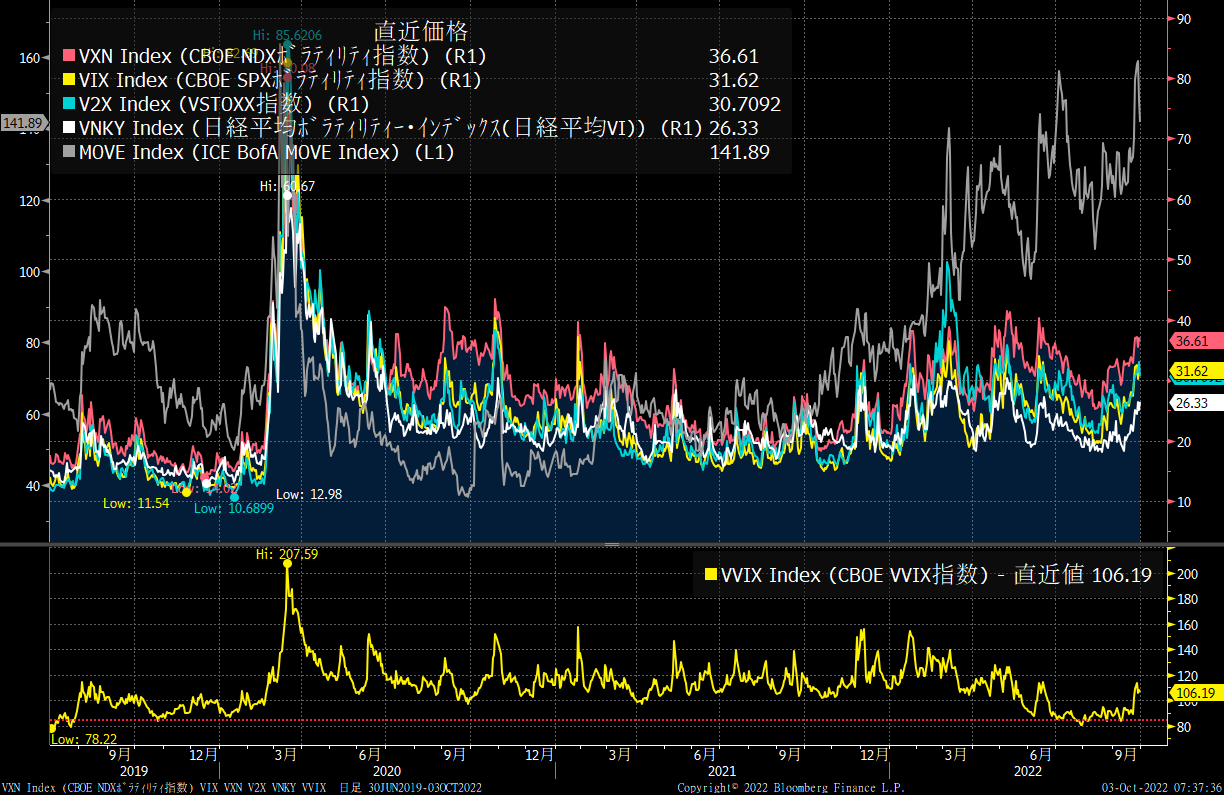

前週末の英国債ショックの余波で米国10年債は一時4.015%をつけるも、9/28水曜日に英国中央銀行BOEが超長期英国債の買い支えを発表すると債券市場は落ち着きを取り戻し、米国10年債利回りは3.82%で週末を迎えました。米国債の恐怖指数MOVE指数は158.99ptと6月高値156.16ptを上回る水準まで急騰しましたが、BOEの救済政策発表後にやや落ち着き、週末は148.14ptとなっています。

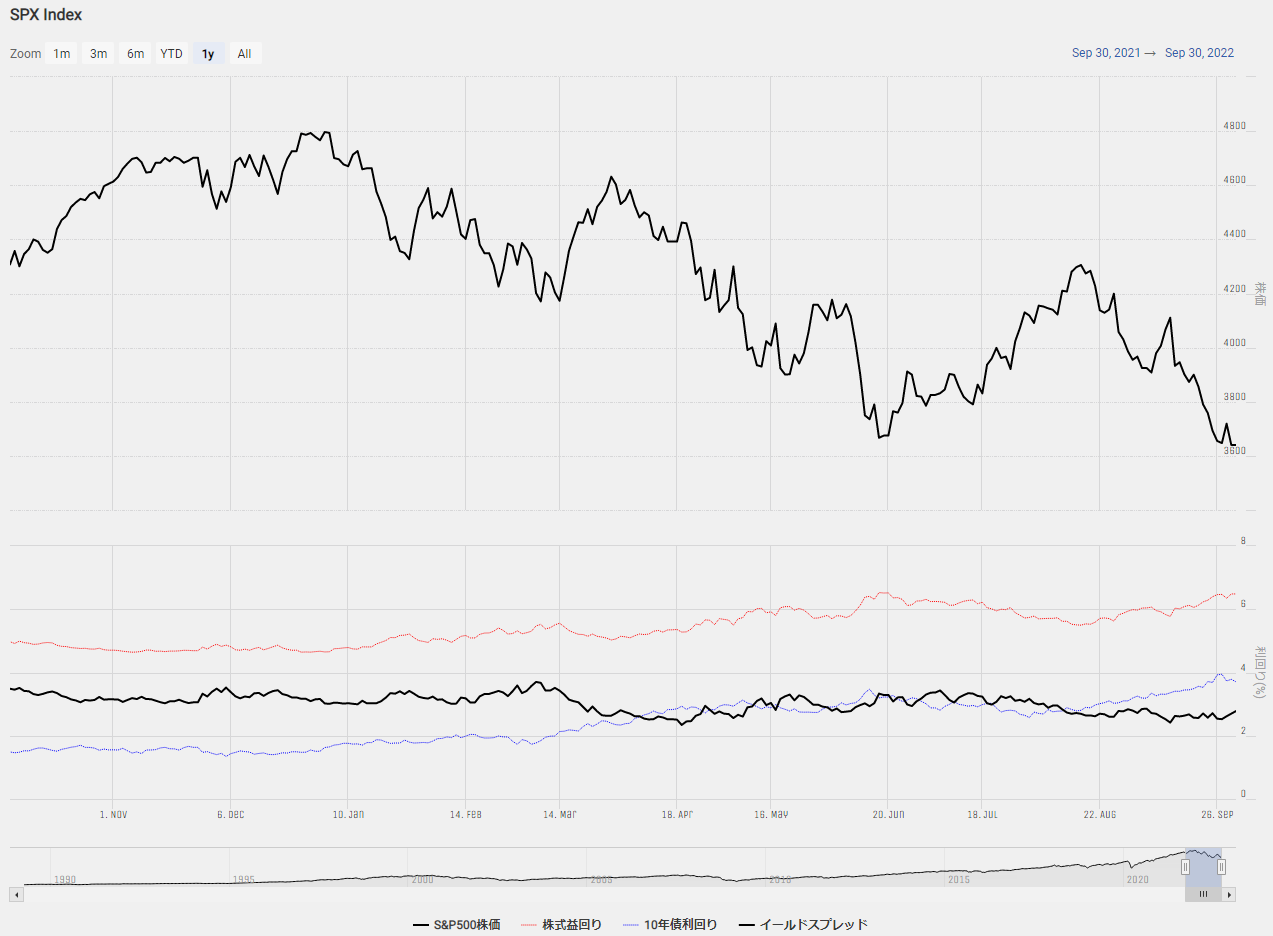

日米欧とも3週連続の株安となっていますが、S&P500の益回りと米国10年国債利回りの格差を見ると2.70%前後で安定して推移しており、ここもと株安が景気不安などによる株の投げではなくバリュエーション調整によるものだとうかがえます。逆に言うと、金利が下がるならば、自動的に株が上がる相場とも言えます。

6月の金利高/株安局面では、米国長期金利は3.5%を付けた後、2.5%まで100bpの下落となりました。今回も同様の下落幅を想定すると3.00%までの調整が見込まれます。

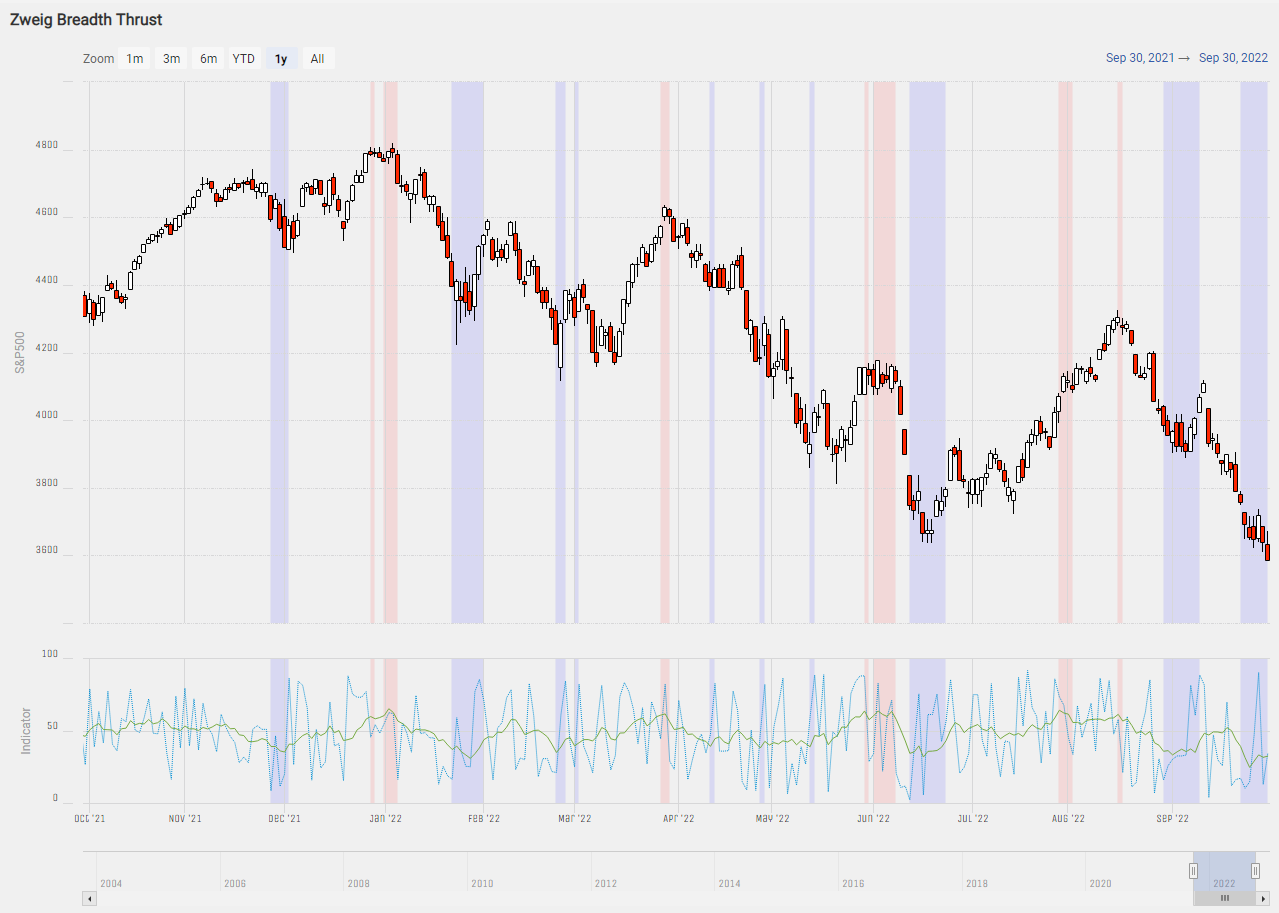

テクニカル面では、米国版の騰落レシオbreadth indicatorを見ると、10日間平均が40%を下回り、6月上旬・9月上旬のに続き売られ過ぎのシグナルを発しており、ここ一年間はこの水準からの株価の急反発が続いています。

バリュエーションの話に戻りますが、10年債利回り3.00%水準ではS&P500は4169ptとなり9月高値近辺までの反発が期待でき、日経平均も同様に28500円がターゲットとして意識されます。

上記反発の目途4169ptはS&P500の予想EPS不変を前提としているので、米国経済の悪化が意識される展開となると様相が変わるため、10/7雇用統計など経済指標には注意が必要です。

インフレ率が鎮静化するには失業率が上昇し賃金上昇が滞る程度には米国経済が減速する必要があるとみており、つまり長期手にはリセッションは避けられないと思われので、目先の反発局面でも上値を追いかけるトレードは避けたいところです。10月からショートスクイーズ相場にかけるならば、SQに向けてのダウンサイドの損失が限定されるC275ロングなど良いかもしれません。