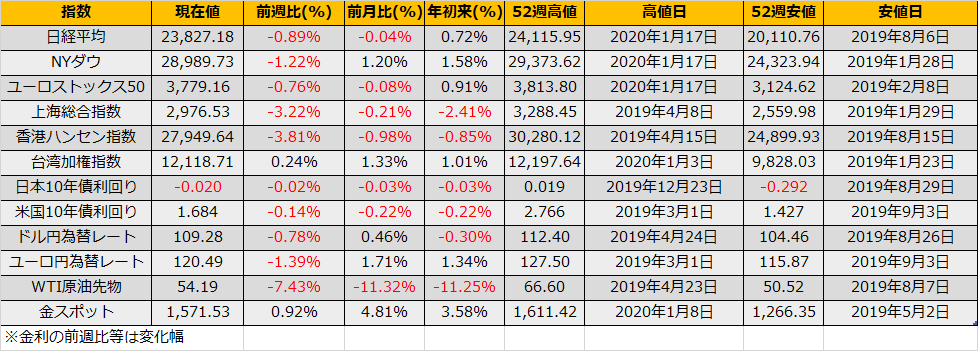

1月第4週の株式市場は、NYダウ▲358ドル、日経平均▲214円と武漢新型肺炎の影響拡大懸念から株安となりました。

投資部門別売買動向では、イラン騒動も収まった1月第2週も海外勢は現物先物合算で2817億円の売り越しとなっており、昨年末の大納会の週から3週連続の売りとなっています。JGB先物は年明けから2週連続の買い。裁定残高(1/17)は買い残高5627億円(前週比▲1451億円)、売り残高9253億円(前週比▲101億円)とリスクオフの動きが続いています。

日経平均の予想EPSは、ソフトバンク、ファーストリテイリングなどにアナリスト予想上方修正の動きがみられ、当面のレンジは23600円~26500円に上昇したところでしたが、1/24に中国が春節中である1/27からの海外団体旅行をすべて中止にしたことで、週明けの日本市場はインバウンド銘柄を中心に軟調な展開が予想されます。

(読売新聞) 習氏、「感染阻止の戦いに勝つ」とげき…海外への団体旅行禁止へ

https://www.yomiuri.co.jp/world/20200125-OYT1T50262/

米中の関税引き上げ合戦による影響から実体経済は減速しており、昨年秋以降の株価上昇は、米中の貿易協議合意第1弾を好感し、今後の景気回復を先取りして上昇したものです。そのため、武漢新型肺炎が再度、実体経済に悪影響を及ぼすとなると、一時的な調整局面がおこりそうです

2003年SARSの時は日経平均は高値から▲18.37%の調整となりました。ただし、同時にイラク戦争も開戦となっており、SARSだけの影響か判断の難しいところです。

長江沿いにあり、中国大陸東西南北の交通の要衝である武漢には日本企業も多数進出しており、封鎖が長引くことによるサプライチェーンの混乱も懸念されます。

進出企業一覧:http://wuhan.jp/investment.htm

サプライチェーンの混乱懸念と言えば、2011年のタイ洪水(7月~11月)の例もあり、当時、日経平均は▲18.25%の下落となりました。ただし、こちらも S&Pによる米国債格下げショックが同時に起こっており、直接比較できるものではないと考えます。

仮に直近高値から▲18%の調整があるとすると、日経平均安値19775円とバリュエーション下限(20750円)を割っており、調整局面となってもひとまずは21000円割れですぐ反発するのではないかとみています。