12月第4週は日経平均+21円とクリスマスを挟んだ週という事もあり、値動き・出来高ともに低調となりました。日本市場も残すところは年内あと1営業日という事で、来年の見通しについて考えてみたいと思います。

2019年は米中貿易摩擦に振り回された1年でした。結果だけみれば、米中相互に関税を引き上げたものの、年末の貿易協議合意第1段により、さらなる関税引き上げが一旦はとまり、関税引き下げの可能性が見えてきました。また、2019年年初にはパウエル議長の利下げ容認発言が前年末の株価急落を跳ね返し、今年の株高を大きく後押ししました。

さて、年明け2020年、1月には米中貿易協議の合意第一弾への署名が行われるのではないかと思いますが、その後は合意第2弾への楽観的な思惑、特に関税引き下げへの思惑が出てくるかもしれません。また、金融政策については パウエル議長は2020年いっぱいは現状の金利水準の据え置きを示唆しており、引き続き株高へ追い風となりそうです。

当期及び来期の加重平均で日経平均の予想EPSを見ると、足元では2017年をピークに下落し続けています。米中の貿易摩擦緩和が企業業績を後押しし、仮に2017年程度まで予想EPSが上昇するなら高値27000円まで意識されそうです。目先は当期の決算や配当に注目が集りやすく、高値を目指す動きは4月以降になるかと思います。2020年は楽観的に21500~27000の想定です。

リスク要因としては、米中の貿易協議難航/対立激化はもちろんのこと、米国CPIの動向にも注意が必要です。直近のFOMCではハト派な見通しを示していましたが、CPIが上昇し始めると一転、利上げ観測が出来る可能性があります。また、日本市場では日銀がETF貸出制度スタートをします。新規に売りポジションが取りやすくなるイベントとしては、JPX400先物上場やビットコイン先物上場のように相場の天井になるイメージがあります。

(Bloomberg)米10年債利回り、2%が注目すべき数字に-今後1年間の展望

https://www.bloomberg.co.jp/news/articles/2019-12-23/Q2XZFIT0AFB901

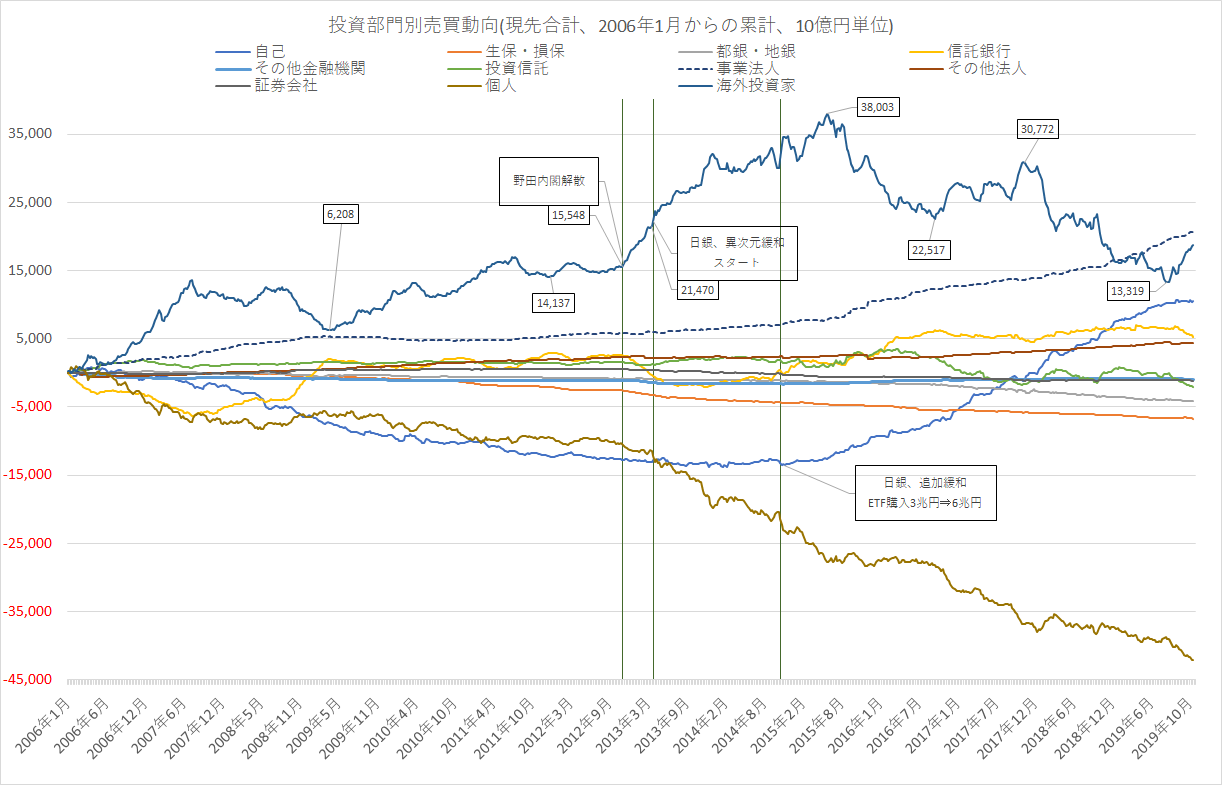

年間の投資部門別売買動向(12/20までの暫定値)を見ると、個人・投信の売りに海外・事法・自己(日銀)が買うという構図になりました。事法の買いは2006年以降最大で、2020年も引き続き自社株買いや親子上場解消のTOBなどがテーマになりそうです。