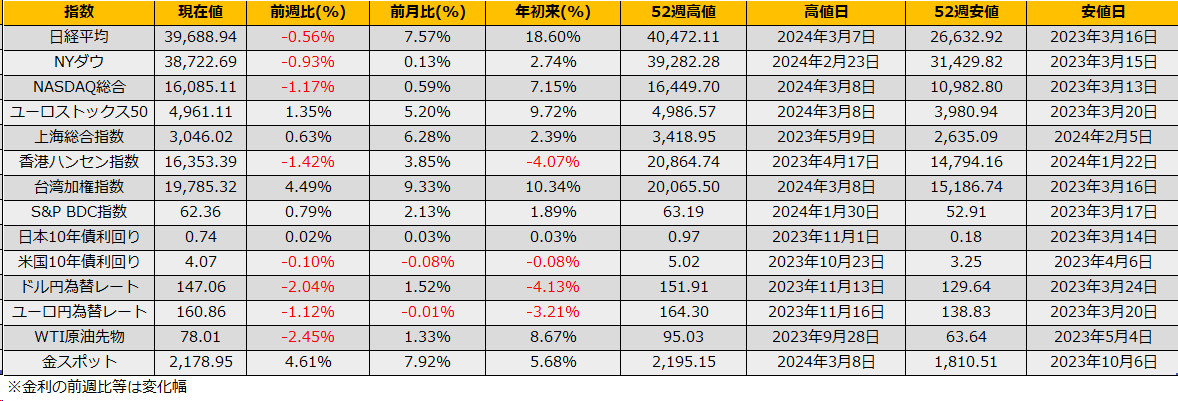

3月最第1週の株式市場は、日経平均▲0.56%と6週ぶりの下落、NYダウは▲0.93%の2週続落、ユーロストックス50は+1.35%の7週続伸とばらばらな動きとなりました。

投資部門別売買動向では海外勢は前週と同じく、先物売り(3150億円)/現物買い(3835億円)と売り買い拮抗しており、相場を押し上げるようなグロスの買いは止まってしまったようです。

銘柄入れ替えの影響もあり、反落した日経平均とは逆に、TOPIXは週間で+0.64%と6週続伸となりました。

(Bloomberg)政府が「デフレ脱却」表明を検討、賃上げや物価見極め判断-報道

https://www.bloomberg.co.jp/news/articles/2024-03-03/S9QX57DWX2PS00

(Bloomberg)日銀の3月か4月のマイナス金利解除、一部の政府関係者が容認姿勢

https://www.bloomberg.co.jp/news/articles/2024-03-07/S9V7R7DWLU6800

3/19の日銀政策決定会合を前にして、複数の政策決定会合委員から「物価見通し」について強気の発言が相次ぎ、また、また脱デフレのための政府・日銀アコードを念頭に、政府側も脱デフレ宣言を検討という報道もなされ、利上げ前の地ならしが進んできています。

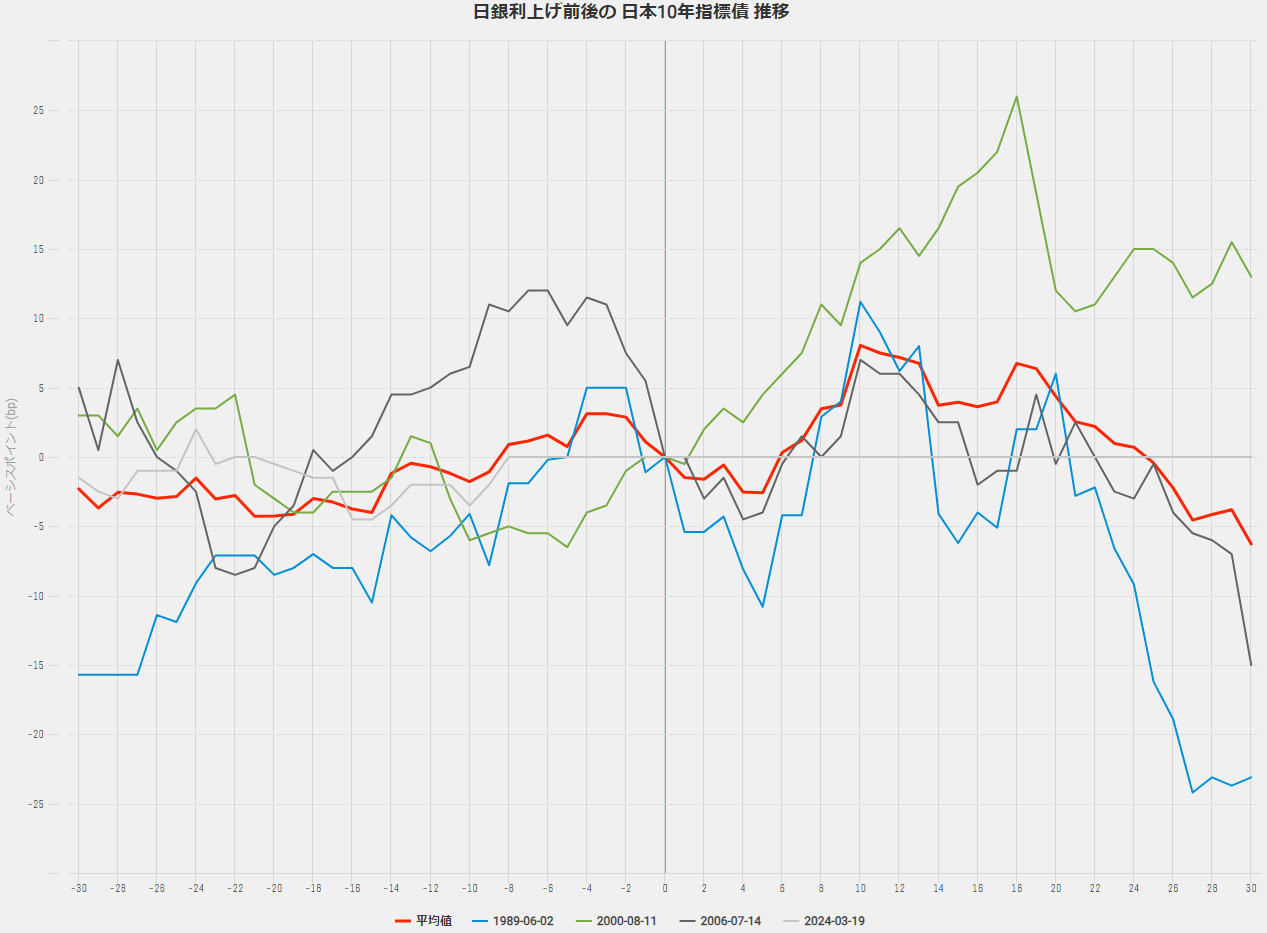

伝統的な無担保O/Nコールレートではなく、当座預金残高の政策金利である点が異なるものの、過去の日銀が利上げを行ったのは、不動産バブル期の1989年6月2日、ITバブル期の2000年8月11日、サブプライムローンが問題化する前の2006年7月14日といずれも日本あるいは米国のバブル期でした。

利上げ前後の長期金利の推移を比較すると、2000年の米国ITバブル崩壊時を除くと、政策金利発表日の2営業日前までに約15bp上昇し、発表後は同じだけ下げる、いってこいのパターンがあります。

先物に換算すると来週は144円70銭まで下落、その後月末にかけて146円台半ばまで回復という動きが予想されます。特に、3月末は年度末という事もありリバランスが意識され、年初来からの株高を考えるとフローは株売り/債券買いとなることから、会合後の債券高に期待が持てます。

ストラテジーとしてはJGBオプションのプット買い/会合後にプット売りといったスイングトレードや、カバードプット(プット売り+先物売り)から会合後に先物のみ買い戻すなど考えられますが、過去の比較チャートはあくまで利上げをしたときの当時のリアクションであり、利上げがしなかった場合のものではないため(その場合はやはり債券高に)、あくまで会合後の債券高をメインに狙っていくものとしたいです。

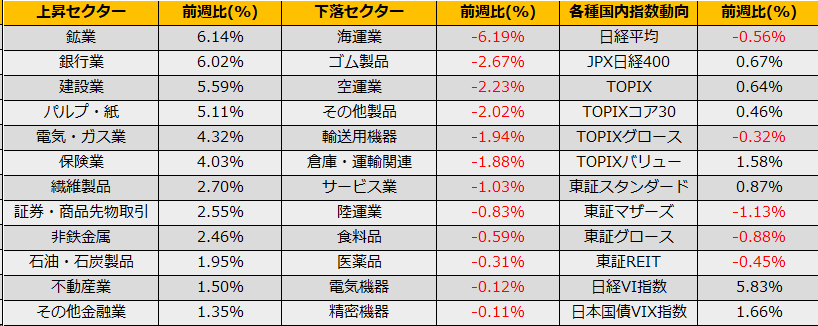

株式市場に関しては、海外勢がグロスで買い越していない状況でリバランスによるフローが株売りとすると需給的に上値が重い展開が予想されますが、最終週には配当の再投資が期待されるため足元のTOPIX買い/日経売りの流れに追い風となります。また、3月配当の再投資は日本特有の需給となりますので、TOPIX買い/ダウ先物売りなども考えられます。

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社

金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会