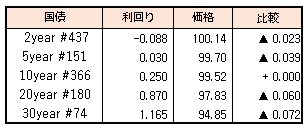

債券市場では長期金利が低下した。日銀がこの日の金融政策決定会合で政策の据え置きを決定したことを受けて、買い圧力が掛かった。

日銀は今後も金利上昇を抑制するため、先物決済に使われるチーペストを含む10年国債を利回り0.25%で無制限に買い入れる指し値オペを来週以降も継続すると発表、また夜間取引時間に入って、日銀はチーペスト銘柄の補完的供給を通じた貸付期間の延長を発表し、先物は148円台に上昇した。

【メモ】

☆国債買入(固定利回り方式,364~366回) 落札金額17,349円

☆国債買入(固定利回り方式,356回) 落札金額250億円

☆日銀黒田総裁会見要旨(Bloomberg引用)

(為替相場の円安)「急激な円安は経済にマイナス、ファンダメンタルズに反する」

「最近の為替、金利動向は経済・物価に影響を与えるため、十分注視していく必要がある」

「長期金利の許容変動幅拡大は考えていない」

「先物は投機的な動きで現物との乖離やボラティリティーの高まりが生じている」

「YCCに限界が生じていることはない」

「長期金利は0.25%以内に収まっている-上回る局面はごくわずか」

「海外金利が上昇してもYCCは基本的に維持できる」

(金融政策運営)「必要があればちゅうちょなく追加緩和」

「現時点でさらなる政策の点検が必要だとは考えてない」

「現時点での引き締め適切でない-実施すれば景気に下押し圧力、コロナ禍からの経済回復を否定し悪化させる」

「日銀内で長期金利目標幅を巡る意見が割れているということは全くない」

(物価情勢)「現在の物価上昇はコストプッシュ型で、日銀が目指す姿と異なる」

「賃金上昇伴う形の物価目標実現できるよう緩和実施」ほか。

【来週のスケジュール】

6/20

<国内予定>

首都圏新築分譲マンション(5月) / 月例経済報告(6月)

<海外予定>

【米国】米休場(「ジューンティーンス」の振替休日)

【欧州】EU外相理事会

【その他】中国1年・5年物ローンプライムレート(LPR)

6/21

<国内予定>

5年債入札

<海外予定>

【米国】米クリーブランド連銀総裁講演 / 米リッチモンド連銀総裁講演 / 米中間選挙予備選(バージニア州,ワシントンDC) / 予備選決選投票(アラバマ州,アーカンソー州,ジョージア州) / 中古住宅販売件数(5月)

【欧州】核兵器禁止条約第1回締約国会議(ウィーン,23日まで)

【その他】*****

6/22

<国内予定>

参院選公示(投開票7月10日) / 日銀国債買いオペ(1-3,5-10,25年超) / 日銀社債買いオペ / 日銀金融政策決定会合議事要旨(4月27・28日分) / 営業毎旬報告(6月20日現在) / 工作機械受注(5月)

<海外予定>

【米国】パウエルFRB議長,半期に1度の議会証言(上院銀行委員会) / 米シカゴ連銀総裁講演 / フィラデルフィア連銀総裁とリッチモンド連銀総裁講演

【欧州】ユーロ圏消費者信頼感指数(6月) / 英CPI(5月) / ドイツ15年債入札

【その他】*****

6/23

<国内予定>

20年利付国債入札 / 東京地区百貨店売上高(5月) / 全国百貨店売上高(5月)

<海外予定>

【米国】FRB議長,半期に1度の議会証言(下院金融委員会) / FRB,ストレステストの結果公表 / 米経常収支(1Q) / S&Pグローバル米製造業,サービス業,総合PMI(6月)

【欧州】ECB経済報告 / EU首脳会議(ブリュッセル,24日まで) / S&Pグローバル・ユーロ圏製造業・サービス業・総合PMI(6月)

【その他】*****

<海外決算>

フェデックス

6/24

<国内予定>

国庫短期証券(3カ月)入札 / 岸田首相や鈴木財務相,雨宮日銀副総裁が全国信用金庫大会であいさつ / 全国CPI(5月)

<海外予定>

【米国】米新築住宅販売件数(5月) / ミシガン大学消費者マインド指数(6月) / 米サンフランシスコ連銀総裁講演

【欧州】イタリア2年債入札 / 独IFO企業景況感指数(6月)

【その他】*****