9月の第3週の株式市場は、日経平均+0.39%、NYダウは▲0.07%、ユーロストックス50▲0.95%とマチマチなウ動きとなりました。

ここ3週間で+10.07%の上昇となった日経平均ですが、不人気内閣辞任パターンの比較チャートを見るといったんピークアウトして急上昇は一休みとなりそうです。先週もお伝えしたように、日経平均の銘柄入れ替えにともなうパッシブの売り需要(5220億円)が月末に予想されていますので、比較チャート同様、上値の重たい展開が考えられます。

(Bloomberg)日経平均入れ替えに「副反応」、Fリテイリなどさえず-NT戻り一服

https://www.bloomberg.co.jp/news/articles/2021-09-07/QZ1FIYT1UM0W01

海外市況では、S&P500から5月からSQ週に50日移動平均まで下落、SQ通過後に反発を繰り返しており、今月も9/20から反発するか注目です。

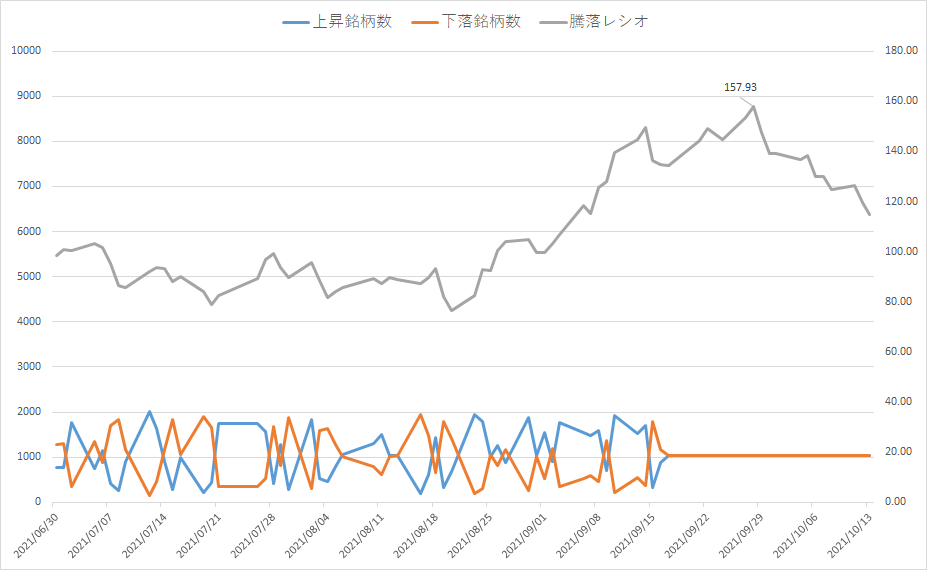

9/17に自民党総裁選の告示が行われ、立候補を表明した4名の代議士で次期首相の座を争います。総裁選後の動きを考えるにあたり、マーケットの状況を確認すると、信用残高は2兆4000億円とここもとの上昇相場で買い残高が解消されており、株価上昇と裏腹に買い余力が増えています。

一方、騰落レシオは9/14に149.39と過熱感を示していおり、月末にかけて、騰落レシオの計算期間が菅総理の総裁選不出馬以降の株価上昇局面のみとなるため、上昇・下落銘柄同数で推移しても騰落レシオは上昇しますが、総裁選(9/29)後の10月以降下落に転じ、過熱感は薄れる見込みとなります。したがって、総裁選後は日柄調整、その後、再度上昇というシナリオが考えられます。

ただし、騰落レシオが下落しながら株価が上昇するダイバージェンスは急落のシグナルとなるので注意。