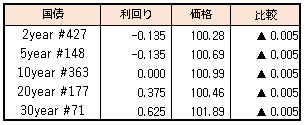

債券相場は下落。前日の米長期金利が、FRBクラリダ副議長のテーパリングや利上げについてのタカ派的な見解を受けて取引終盤に上昇したことや、昨日5か月ぶりにゼロ%に低下した10年国債に対する高値警戒感から、この日は売り圧力が掛かった。ただし、積極的な動きとはならず好需給に支えられ下値も限られた。

【メモ】

☆10年物価連動債(26回 CPN0.005%)落札結果

発行価格101円75銭(-0.174%)、応札倍率2.88倍(前回3.82倍)

(市場予想中央値は101円60銭)

債券相場は下落。前日の米長期金利が、FRBクラリダ副議長のテーパリングや利上げについてのタカ派的な見解を受けて取引終盤に上昇したことや、昨日5か月ぶりにゼロ%に低下した10年国債に対する高値警戒感から、この日は売り圧力が掛かった。ただし、積極的な動きとはならず好需給に支えられ下値も限られた。

【メモ】

☆10年物価連動債(26回 CPN0.005%)落札結果

発行価格101円75銭(-0.174%)、応札倍率2.88倍(前回3.82倍)

(市場予想中央値は101円60銭)

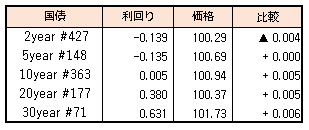

債券相場は上昇。米長期金利が再び1.2%台を下回る、約5カ月ぶり低水準付近に低下したことに加え、前日の10年債入札やこの日の日銀国債買いオペで需給の良さが示されたことが買いにつながった。新発10年債利回りは0.5bps低下し、昨年12月16日以来のゼロ%を付けた。

【メモ】

☆本日の日銀買入オペは、1-3年4500億円、3-5年4500億円、10-25年 1500億円(金額は事前通知通り)。応札倍率はそれぞれ2.19、2.15、2.26倍。

債券相場は上昇。前日の米長期金利が1.1%台に一段と低下したことを受けて、買い圧力が掛かった。この日の10年債入札を無難に通過したことで相場は一段高となった。米国の景気減速を意識した、米金利のもう一段の低下を警戒する向きもあるようで、その流れに連れれば、国内長期金利もゼロ%を下回る動きになるとの見方も。

【メモ】

☆10年債入札(363回,CPN 0.1%)落札結果

最低落札価格100円89銭(0.009%)、平均落札価格100円86銭(0.012%)、応札倍率3.33倍(前回3.54倍)。(事前予想価格100円87銭)

債券市場は、ほぼ横ばい。明日の10年債入札を控えて朝方はその警戒感などから先物で売りが先行するも、超長期ゾーンが底堅く推移したことで次第に買い圧力が強まり持ち直した格好。債券需給は引き続き良好で、押し目での買い需要が下支えする形は続いている。

7月の最終週の株式市場は日経平均は▲0.96%、NYダウは▲0.36%となりました。

中国政府による学習塾ビジネスや不動産への強権的な規制強化を嫌気し、香港ハンセン指数が▲5.45%と大幅下落、リスクオフムードが広がりました。

相対的に底堅い米国株ですが、景気の先行き指標と言われるダウ輸送株指数は下落トレンドにあり、NYダウとデカップリングに状況が生じています。同じようなデカップリングは2015年チャイナショックの前にも起こっており、先行きの懸念材料です。

2015年チャイナショック時には、6月中旬に上海総合指数がリーマンショック後の最高値を更新後に急落、遅れて香港ハンセン指数が6月下旬から急落、当初は資本規制によりグローバルにリンクしていない中国株の下落は限定的な影響と見做されていましたが、結局、8月に入り日米と主要国の株価も急落となりました。

目先、52週線26973円がサポートとなり反発するか注目です。反発の場合はアップサイドリスクとして、補正予算と盆以降のワクチン接種率急上昇の可能性があげられます。

2015年と同様にラグを伴って下落となるパターンならば、下落を狙ってのプットオプションの買いは時間価値分だけ消耗する可能性があり、むしろOTMのコール売り/プット買いのリスクリバーサルでセータニュートラルなポジションがよさそうです。