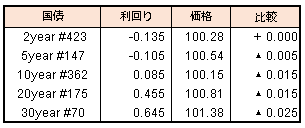

債券相場は長期ゾーンを中心に上昇した。明日に20年債入札を控えるも、相場の良好な需給環境が継続するとの見方買い圧力を強めた。月末からの大型連休を控えていることや、コロナ感染再拡大による景気の先行きに対する不透明感も相場を下支えする形となり底堅さにつながっているようだ。また月末の日銀買いオペ減額観測はここにきてやや後退してきている様子。

【メモ】

☆本日の日銀買入オペは、3-5年4500億円、25年超500億円(金額は事前通知通り)。応札倍率はそれぞれ4.12、4.30倍

債券相場は長期ゾーンを中心に上昇した。明日に20年債入札を控えるも、相場の良好な需給環境が継続するとの見方買い圧力を強めた。月末からの大型連休を控えていることや、コロナ感染再拡大による景気の先行きに対する不透明感も相場を下支えする形となり底堅さにつながっているようだ。また月末の日銀買いオペ減額観測はここにきてやや後退してきている様子。

【メモ】

☆本日の日銀買入オペは、3-5年4500億円、25年超500億円(金額は事前通知通り)。応札倍率はそれぞれ4.12、4.30倍

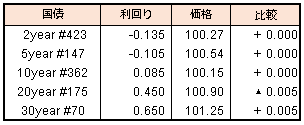

債券相場は小幅高。前日の米長期金利が低下したことを受けて買いが優勢だった。ただ日銀が来月の国債買い入れを減額するとの懸念から上値は限定的だった。

【来週のスケジュール】

4/19

<国内予定>

日銀国債買いオペ(3-5年.25年超) / 国庫短期証券(1年)入札 / 貿易収支(3月)

鉱工業生産(2月)

<海外予定>

【米国】特になし

【欧州】特になし

【その他】特になし

<海外決算>

IBM / コカ・コーラ

4/20

<国内予定>

20年利付国債入札 / 日銀,金融システムリポート(21年4月号) / 第3次産業活動指数(2月) / コンビニエンスストア売上高(3月) / 工作機械受注(3月)

<海外予定>

【米国】米アップル製品発表会(オンライン)

【欧州】英ILO失業率(12-2月)

<海外決算>

J&J / ネットフリックス /P&G / ロッキード

4/21

<国内予定>

日銀国債買いオペ(1-10年) / スーパーマーケット売上高(3月) / 訪日外客数(3月)

<国内決算>

なし

<海外予定>

【米国】米上院司法委小委員会,アップストア巡る公聴会

【欧州】国際オリンピック委員会(IOC)理事会 / 英CPI(3月)

【その他】上海モーターショー / ロシア大統領,国民向け演説

<海外決算>

ベライゾン / SAP / ASML

4/22

<国内予定>

国庫短期証券(6カ月)入札 / 日銀新型コロナ感染症対応の金融支援特別オペ / 営業毎旬報告(4月20日現在) / 月例経済報告(4月)

<国内決算>

オービック(4684) / ディスコ(6146) / 中外薬(4519) / 日電産(6594)

<海外予定>

【米国】米バイデン大統領,気候サミット開催(オンライン) / 米スペースXの宇宙船打ち上げ(星出彰彦さんら搭乗) / 中古住宅販売件数(3月) / 景気先行指標総合指数(3月)

【欧州】ECB政策金利発表,ラガルド総裁記者会見 / ユーロ圏消費者信頼感指数(4月)

<海外決算>

AT&T / ダウ / インテル / スナップ / シーゲイト / バイオジェン / ブラックストーン / クレディスイス / ボルボ

4/23

<国内予定>

国庫短期証券(3カ月)入札 / ホンダ三部社長就任会見(都内) / 全国CPI(3月) / 全国百貨店売上高(3月) / 東京地区百貨店売上高(3月)

<国内決算>

エムスリー(2413)

<海外予定>

【米国】新築住宅販売件数(3月)

【欧州】ECB専門家予測調査 / ユーロ圏製造業・サービス業・総合PMI(4月)

【その他】ロシア中銀,政策金利発表

<海外決算>

アメックス / ダイムラー

4月第第3週の株式市場は、NYダウ+1.18%と続伸、一方、日経平均は▲0.28%と小幅続落となりました。相次ぐ景気指標の改善により米国株は最高値を更新する一方で米国長期金利7.8bp低下の1.57%と、景気回復の低金利が同時進行するゴルディロックスの様相となりました。

日本株の相対的弱さが目立っていますが、投資部門別売買動向から4月に入ってからの信託銀行の売りの多さが目立ちます。2013年、2014年のアベノミクス相場など前年度から大きく株価が上昇した翌年度は4月いっぱい売り越しのケースが多く、昨年3月からの上昇を考えると信託銀行の売りがやむまでは上値の重い展開が続きそうです。

さて、冒頭のゴルディロックスの話に戻りますが、株価上昇&金利低下(債券価格上昇)をゴルディロックス相場として図示すると以下のチャートのようになります。図中の赤色の期間のリターンをまとめると、表のとおりです。

情報通信や不動産が相対的に強いなど、おおむね、スポットレポートでまとめたイールドカーブがブル・フラットニング時のセクター動向と一致します。

イールドカーブと株価の関係 サマリー表

https://kosei.co.jp/wordpress/?p=13700

スポットレポートの表では、足元のブル・フラットニングからブル・スティープニング(不況期)へ順番が回っていますが、実際の市況では順番通りという事はなく、行き過ぎた長期金利の上昇がやや足踏み状態になり、その後再度金利上昇となるケースも多くあります。

先週発表された米国景気指標が軒並み絶好調だったことを考えると、再度長期金利上昇が始まる(ベア・スティープニング)か、あるいはFRBがタカ派な姿勢に転換し始め、利上げ(ベア・フラットニング)となる可能性を考えるのが現実的です。

いずれにせよ、株価の上昇トレンドに変更はなく、日本株の重たさは新年度入りの特殊な需要と考えてよいと思われます。

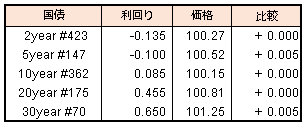

債券先物は下落。前日同様、狭いレンジでの動きとなった。この日の流動性供給入札も順調に通過するなど一定の買い需要は確認できるも、手掛かり材料に乏しい中では日銀による国債買い入れオペの再減額が意識されやすく、この日は買い手控えから売りに押された。

【メモ】

☆流動性供給入札(331回、残存期間5年超15.5年以下)

最大利回り格差はマイナス0.003%、平均利回格差はマイナス0.004%、応札倍率4.70倍(前回3.66倍)

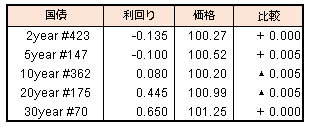

債券相場は超長期債を中心に上昇。前日の米国債券市場では、大きな伸びとなった3月CPIの結果も事前に折り込み済みとして大きく上昇し、国内債もその流れを受けて買われた。特に年限の長い国債が買い進まれイールドカーブはフラット化した。

中・長期債は日銀オペの買い入れ額が超長期ゾーンに比べ多いこともあり、再減額が意識されて、上値は限定的だった。

【メモ】

☆本日の日銀買入オペは、1-3年4750億円、3-5年4500億円、5-10年4500億円(金額は事前通知通り)。応札倍率はそれぞれ3.22、3.30、2.54倍。