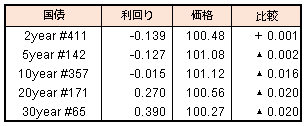

債券市場では先物相場が小幅上昇。海外市場のリスク選好の流れを引き継いで安く始まるも、国内株の下げ基調に反応する形で買い圧力が強まり前日比プラスの水準を維持した。一方でこの日の30年債入札は弱めの結果となり、超長期債は売られて利回り曲線はスティープ化した。

【メモ】

☆30年債入札(66回債,CPN0.4%)入札結果

最低落札価格98円90銭(0.441%)、平均落札価格99円29銭(0.426%)、応札倍率3.53倍(前回3.65倍)。(事前予想中央値99円10銭)

債券市場では先物相場が小幅上昇。海外市場のリスク選好の流れを引き継いで安く始まるも、国内株の下げ基調に反応する形で買い圧力が強まり前日比プラスの水準を維持した。一方でこの日の30年債入札は弱めの結果となり、超長期債は売られて利回り曲線はスティープ化した。

【メモ】

☆30年債入札(66回債,CPN0.4%)入札結果

最低落札価格98円90銭(0.441%)、平均落札価格99円29銭(0.426%)、応札倍率3.53倍(前回3.65倍)。(事前予想中央値99円10銭)

債券相場は下落。新型コロナウイルスの急速な感染拡大を受けて安倍晋三首相が7日にも緊急事態宣言を発令する可能性が高まり、明日の30年債入札も控える中、債券市場の流動性低下に対する警戒感から売り圧力が掛かった。

【メモ】

☆本日の日銀買入オペは、1年以下800憶円(300憶円増)、5-10年3500憶円、変動利付債1000憶円(金額据え置き)。応札倍率はそれぞれ2.14倍、2.96倍、3.03倍、3.51倍。

~4/1の週は、NYダウは ▲584.25ドルと反落、日経平均も ▲1,569円と反落しました。

前週+2,836に大幅反発となった日経平均ですが、今週発表された信用評価損益率(売り)のデータでは、3/13 の23.85%から3/27+1.56%と売り方の評価益が大きく減少しました。

リーマンショック時も2008/10/10の26.46%から 2008/12/26の3.41%へと、一番底を付けた後に売り方評価益が減少しており、今回の新型コロナもひとまず一番底をつけたパターンといえそうです。

金曜日に発表された米国の非農業部門雇用者数は▲701Kと記録的な悪化を示しており、今後、ローン返済の滞りなどを起因とする信用不安が懸念されます(株価は2番底へ)。

ただし、リーマンショック後、真っ先に一番大きくリバウンドしたのはジャンク債などのクレジット系の商品だったことを思い出した方がよいかもしれません。当時は、リーマンショックの余波はまだ終わっていない、深刻な破綻はこれからだ、ジャンク債の発行が増えているのは非常に危険、金融界は全く懲りていないという論調が支配する中、結果的には高利回りが破綻ロスを吸収し、2009/1~2009/6の半期リターンは株式を上回る水準となりました。

リーマンショック時は、株価が1番底から2番底を付けるまでの間に、中国の大規模な財政出動によるコモディティ上昇、資源国通貨の上昇、各国金融緩和による”新興国”債券の上昇(信用スプレッドの縮小)が起こりました(下記図参照)。今回も、各国の中央銀行による緩和、米国を筆頭に大規模な財政出動が計画されており、譲許は似通っています。今後、株価はBOX相場ないし2番底を探る展開となりますが、株価よりむしろジャンク債の動向(HYG: iShares米国ハイイールドETFなど)を注目したほうがよいと思われます。

債券市場は小幅下落。原油価格の上昇で米国株高、債券安の流れを引き継いだのと20年度補正予算編成に伴う国債増発への警戒感も売り圧力につながった。

【メモ】

☆本日の日銀買入オペは、1-3年3200憶円、3-5年2800憶円、10-25年1200憶円、25年超300憶円。応札倍率はそれぞれ2.14倍、2.94倍、2.78倍、3.24倍。

債券相場は上昇、先物は前日比で小幅安。この日の10年債入札が、事前の市場予想を上回る強い結果となったことを受けて、長期債や超長期を中心に買いが優勢となった。午前中の売り圧力で利回り水準が下がり、プラス利回りでの入札が予想されたため投資家の需要を集めたようだ。先物も午前に一時152円40銭まで下げた後、入札結果発表後に上昇に転じるも前日終値水準にとどまった。

【メモ】

☆10年債入札(358回債,CPN0.1%)入札結果

最低落札価格100円75銭(0.024%)、平均落札価格100円76銭(0.023%)、応札倍率4.19倍(前回3.20倍)。(事前予想中央値100円71銭)